Введение второго уровня пенсионной реформы оказалось под угрозой

Второй уровень пенсионной системы — обязательный накопительный — должен заработать 1 января 2019, а все ответственные за его функционирование органы правительство должно сформировать до 1 июля 2018 года.

Этот срок определен законом, но собеседники издания в экспертных кругах и стенах Кабмина прогнозируют, что сроки наверняка будут нарушены. Основание для таких пессимистических прогнозов — отсутствие оформленной в законопроект модели, которую поддерживали бы и правительство, и общественность, и основные кредиторы Украины.

С начала 2018 дискуссии вокруг введения второго уровня пенсионной системы сводились к обсуждению депутатского законопроекта № 6677. В мае у него может появиться конкурент — Национальная комиссия по ценным бумагам и фондовому рынку разработала свою модель.

В чем особенности новой модели, и имеет пенсионная реформа шанс на продолжение в 2018 году?

В поиске ответственных

Осенью 2017 Верховная Рада приняла пенсионную реформу, которая предусматривает осовременивание пенсий с октября 2017 года и повышение минимального страхового стажа для выхода на пенсию с 15 до 25 лет с 1 января 2018 года.

Через неделю после этого правительство одобрило дорожную карту следующего этапа реформы — введения обязательного накопительного уровня.

Второй накопительный уровень пенсионной системы предусматривает, что работники или работодатели от их имени, а в некоторых системах и самозанятые лица, уплачивают взносы в накопительный пенсионный фонд.

Взносы учитываются на индивидуальных счетах. Накопленные взносы инвестируют в различные финансовые инструменты. После выхода на пенсию участник получает право на получение пенсии, которая рассчитывается с учетом накопленной суммы взносов и инвестиционного дохода.

До сих пор обсуждался сценарий введения второго пенсионного уровня, прописанный в законопроекте № 6677. В свое время этот проект закона был главным конкурентом законопроекта о пенсионной реформе премьер-министра Владимира Гройсмана, но не нашел поддержки в парламенте.

Из-за финансово-инвестиционной составляющей второго уровня главным органом, ответственным за его внедрение, является Национальная комиссия по ценным бумагам и фондовому рынку — НКЦБФР. По закону, комиссия утверждает методику оценки накопленных пенсионных активов, выдает лицензии компаниям по управлению ими.

По согласованию с комиссией утверждаются правила инвестирования резерва средств для покрытия дефицита бюджета Пенсионного фонда. Также правительство определило НКЦБФР главным исполнителем по разработке тематического законопроекта.

Законопроект должен был появиться в конце 2017 года, но не появился. Комиссия подготовила собственную концепцию введения второго уровня с четырехмесячным опозданием.

Новый уровень — новая модель

Предложенная комиссией модель — централизованная, то есть предполагает существование одного администратора пенсионных активов. В этом — главное отличие модели комиссии от модели, прописанной в законопроекте № 6677.

Депутаты предлагают децентрализованную модель, при которой администрированием взносов будут заниматься избранные участниками негосударственные пенсионные фонды.

«Многие страны мира осознали недееспособность децентрализованной модели пенсионной накопительной системы. В Украине расходы на администрирование действующего третьего уровня за последние десять лет „съели“ 30-40% накоплений», — пояснил председатель НКЦПФРТимур Хромаев.

По его словам, в реформировании своих пенсионных систем Чили, Польша, Великобритания пошли путем внедрения пенсионных систем, существенно минимизирующих расходы на администрирование.

«Наша концепция предполагает централизацию только административных функций. Это не означает „огосударствления“. Это означает создание одного администратора с независимым наблюдательным советом и осуществление учета участников в одном месте», — отметил Хромаев. Он добавил, что такая модель позволит оптимизировать расходы на администрирование и решить проблему проедания пенсионных накоплений.

Подробнее о модели

Кто и как будет управлять накоплениями?

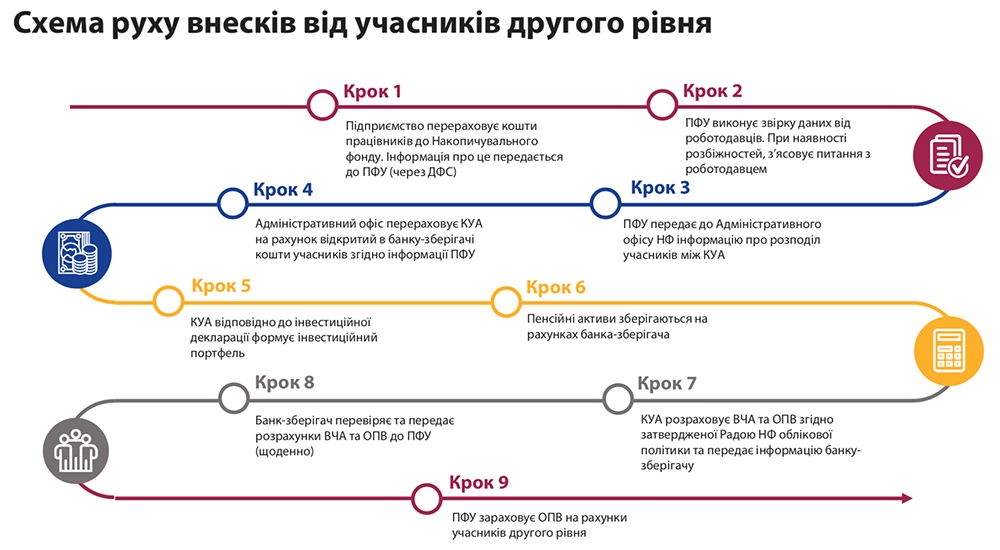

НКЦБФР предлагает создать Накопительный фонд (НФ) как отдельное юридическое лицо — неприбыльную организацию. Операционный контроль за деятельностью фонда будет осуществлять Совет, а операционные функции — Административный офис. Пенсионный фонд будет предоставлять НФ услуги по персонифицированному учету участников.

Пенсионный фонд будет собирать данные, а Накопительный фонд будет распоряжаться вкладами. НФ и Совет не будут иметь доступа к персональным данным участников. Средства НФ будут передаваться компаниям по управлению активами — КУА.

КУА должны будут отвечать определенным критериям. Критерии касаются качества операционных процессов, риск-менеджмента, квалификации персонала, прозрачной структуры собственности, контроля за конфликтом интересов, качеством предоставления услуг, отсутствием грубых или системных нарушений законодательства за последние годы.

«По результатам отбора доступ к управлению пенсионными активами получат немного компаний — пять-десять. Это будут компании с репутацией, работающие по высоким стандартам», — уверяет Хромаев. Храниться пенсионные активы будут в банках, лицензированных для работы со вторым уровнем.

Какой алгоритм действий для украинцев?

Участники второго накопительного уровня — работающие граждане. Они определяются с выбором КУА и заключают контракт с Пенсионным фондом.

Участники имеют право в любое время поменять КУА. С четвертого года работы второго уровня они смогут выбирать инвестиционные портфели, то есть активы, в которые КУА вложат их накопления для получения дохода.

Граждане, не выбравшие КУА, будут автоматически распределены между другими КУА, уполномоченными для работы со вторым уровнем. По предварительным оценкам комиссии, самостоятельно компанию для управления активов выберут не более 2% украинцев, остальные 98% попадут в систему автоматического распределения.

Что будем копить?

Это самый главный вопрос при введении накопительной пенсионной системы.

По закону, в накопительный уровень будет отчисляться часть единого социального взноса. После снижения ставки ЕСВ вдвое и увеличения дефицита пенсионного фонда до 141 млрд грн для Украины этот вариант неприемлем. Он означает дыру в бюджете и еще больший рост дефицита ПФ.

Альтернативный вариант — расширение базы налогообложения или введение нового налога или взноса, который и будет накапливаться. Взносы могут платить или рабочие, или работодатели, или и те, и другие.

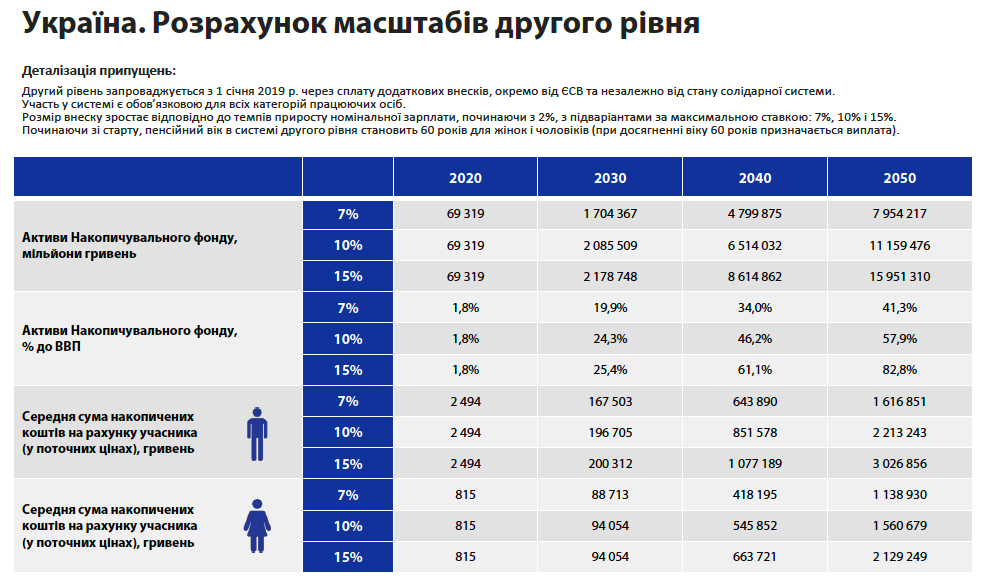

Комиссия предлагает платить взносы работающим. В первый год размер взноса составит 2% от зарплаты. Каждый последующий год размер взноса будет увеличиваться на 10% темпа прироста заработной платы. Вклад будет расти только тогда, когда растет среднегодовая зарплата.

Для физлиц-предпринимателей взнос будет фиксированным в зависимости от оборота и категории и привязан к минимальной зарплате. По расчетам комиссии, взноса 15% от зарплаты удастся достичь через 17 лет после старта накоплений.

В Украине действует третий уровень пенсионной системы — добровольный накопительный. Его объемы невелики: 2,47 млрд. грн в 2017 году. Предполагается, что с запуском второго уровня объемы пенсионных накоплений существенно возрастут.

Как это повлияет на благосостояние украинцев?

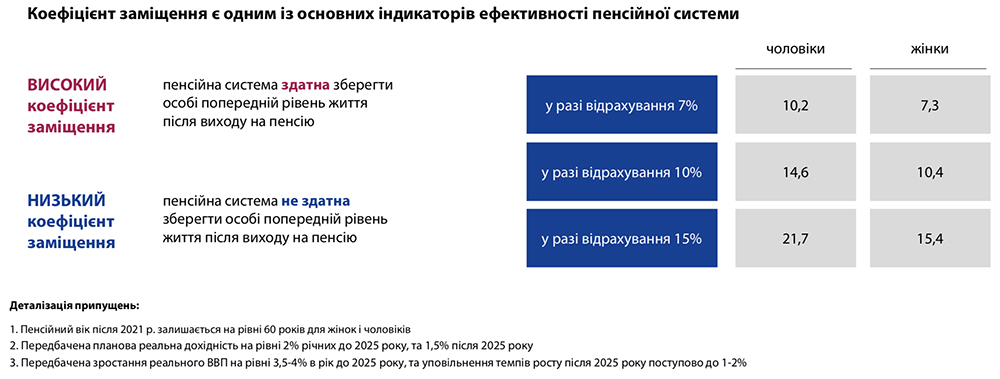

Одна из целей введения обязательного накопительного уровня — создать дополнительный источник финансирования пенсий и не допустить падения коэффициента замещения. Последний отражает уровень замены зарплаты пенсией. В мире стандартный уровень КЗ — 40%, то есть пенсионная выплата составляет 40% зарплаты.

Следствие принятой в октябре пенсионной реформы — постепенное падение КЗ из-за повышения страхового стажа и изменения подходов к оценке одного года стажа. Падение КЗ при высокой инфляции означает повышение уровня бедности пенсионеров. Это был один из моментов, за который реформу жестко критиковали.

По расчетам НКЦБФР, мужчины — участники второго уровня, которые будут платить взносы в течение 30 лет, смогут увеличить КЗ с 10,2% до 21,7%, женщины — с 7,3% до 15,4%.

Во что инвестировать накопления?

Это еще один дискуссионный вопрос касающийся запуска второго пенсионного уровня.

Данный уровень предполагает, что накопление вкладываться в инструменты, которые будут гарантировать определенную доходность через десятки лет, и чью доходность не «съест» инфляция.

НКЦБФР предлагает такие опции по инвестированию:

В ОВГЗ можно вложить 100% накоплений. В инструменты денежного рынка — максимум 50%, но не более 10% стоимости пенсионных активов одного банка.

В акции на бирже — максимум 40%, но не более 10% стоимости пенсионных активов в акции одного эмитента.

В корпоративные облигации на бирже — максимум 40%, но не более 10% стоимости пенсионных активов в акции одного эмитента.

В ценные бумаги иностранных эмитентов — максимум 10%, но не более 5% стоимости пенсионных активов в акции одного эмитента.

Участникам второго уровня планируется предложить три типа портфелей: консервативный, умеренный, активный.

Каждый из них будет иметь свой инвестиционный режим работы. В первые годы будет функционировать только консервативный портфель, потом появятся другие.

«Консервативный портфель будет состоять из более стабильных инструментов с фиксированной доходностью банковских депозитов. Активный — из более рискованных инструментов, например, акций», — объясняет разницу Хромаев.

Логика такова: закон определит рамки, а сам продукт формируют КУА.

Без конфликтов не обойтись

В целом ситуация такова: и правительство, и депутаты, и НКЦБФР на уровне заявлений поддерживают необходимость введения второго уровня пенсионной системы. Проблема — со сроками. Их размывает и позиция основных кредиторов.

«Введение накопительной системы с января 2019 следует отложить, поскольку это может негативно повлиять на взносы в нынешнюю систему и создать дополнительные фискальные обязательства. Кроме того, развитие финансовых инструментов в стране недостаточно», — отметил руководитель программы по Беларуси, Молдове и Украине представительства Всемирного банка в Украине Фарук Кхан.

Появление модели НКЦБФР уменьшает шансы на реализацию реформы.

Во-первых, Хромаев не связывает запуск второго уровня с январем 2019 года.

«Наибольший риск не в том, чтобы уложиться или не уложиться в определенные законом сроки по введению обязательного накопительного уровня. Самый большой риск — запуск недееспособной системы. Январь 2019 — не главная цель. Главная цель — создание качественной системы», — говорит он.

По словам чиновника, в мае комиссия планирует завершить работу над законопроектом, который отражает нормы разработанной концепции.

Во-вторых, появляются две линии конфликта.

Первая заключается в наличии законопроекта № 6677. По словам авторов документа, НКЦБФР не принимала участия в его обсуждении. Если в Верховной Раде появится проект-конкурент, он сместит фокус и спровоцирует новый виток законотворческой активности уже вокруг двух документов.

Стороны могут пойти на правки-уступки, но не кардинальные.

«У нас есть группа народных депутатов, около 80, которые поддерживают законопроект № 6677. 17 апреля он стоял в повестке дня, но у парламента не дошли руки до его рассмотрения. Мы будем требовать его рассмотрения на ближайшей пленарной неделе», — сказал заместитель председателя парламентского комитета по вопросам экономической политики, автор проекта № 6677 Юрий Соловей, БПП.

По его словам, многие позиции проекта согласованы с правительством, а глобальных разногласий между коллективом авторов и правительством нет.

«Модель НКЦБФР предусматривает, что всеми средствами будет распоряжаться государство в лице единого Накопительного фонда. Мы категорически против передачи средств в государственное управление. Наша модель предполагает участие государства в управлении пенсионными активами на конкурсной основе. Государственный фонд может существовать, но он должен будет бороться за клиента с негосударственными фондами», — резюмировал Соловей.

Вторая линия конфликта касается расширения полномочий НКЦБФР. Комиссия связывает запуск второго уровня пенсионной системы с принятием двух законопроектов по перераспределению своих полномочий: № 2413 по консолидации функций государственного регулирования рынков финансовых услуг и № 6303 по защите инвесторов от злоупотреблений на рынках капитала.

Эти законопроекты предусматривают реализацию «сплита» — перераспределения полномочий между НКЦБФР и Нацбанком, что является пунктом меморандума о сотрудничестве Украины и МВФ. Акты уже более двух лет «висят» в парламенте.

«Задержка с принятием законопроекта № 6303 — это сознательный шаг навстречу грабительским схемам, поскольку сейчас не существует никакой системы противодействия злоупотреблениям с пенсионными накоплениями граждан», — говорит Хромаев.

Впрочем, есть и альтернативное объяснение: комиссия максимально использует тему введения второго уровня пенсионной системы, чтобы добиться от парламентариев принятия законопроектов для расширения собственных полномочий.

Слон втік із цирку і ходив вулицями міста в США (відео)

Слон втік із цирку і ходив вулицями міста в США (відео)

Повне сонячне затемнення в США: NASA веде пряму трансляцію (відео)

Повне сонячне затемнення в США: NASA веде пряму трансляцію (відео)

Звіти по зборам, Грянстер, РЕР-анті фпв,возики,двигуни вже на фронті та ін. Збір 7 квітня 25 млн грн

Звіти по зборам, Грянстер, РЕР-анті фпв,возики,двигуни вже на фронті та ін. Збір 7 квітня 25 млн грн

Повістка як помста. СБУ стежила за журналістом «Слідства.Інфо» через розслідування

Повістка як помста. СБУ стежила за журналістом «Слідства.Інфо» через розслідування

Микола Давидюк про політиків з ТікТоку, тренд на виживання і як нетоксично відмовляти клієнтам

Микола Давидюк про політиків з ТікТоку, тренд на виживання і як нетоксично відмовляти клієнтам

MOLODI — живу наполовину (official video)

MOLODI — живу наполовину (official video)

Вибори Президента. Заміна Залужного. День 710-й

Вибори Президента. Заміна Залужного. День 710-й

Алкоголь – від стресу. Чому це не допоможе? Пояснює психолог

Алкоголь – від стресу. Чому це не допоможе? Пояснює психолог