Эпоха цифровых технологий: МВФ об безопасности электронных денег

По мере роста использования электронных денег регулирующим органам необходимо сосредоточить внимание на защите потребителей и сохранности платежной системы в целом.

Об этом говорится в очередном блоге аналитики МВФ. Представьте, что Вы хотите заплатить за завтрак, но Ваша предоплатная карта выдает ошибку, или «кошелек» в платежном приложении на Вашем телефоне не открывается, потому что компания, оказывающая платежные услуги, обанкротилась. Или еще хуже — Вы живете в сельской местности, и услуга электронных денег на Вашем мобильном телефоне была Вашим единственным средством доступа к финансовой системе. Или правительство теперь преимущественно пользуется системой электронных денег для перечисления пособий или сбора налогов, пишет ua.news.

Деньги в цифровой форме, включая цифровые валюты центральных банков, стейблкоины частных эмитентов и электронные деньги, продолжают развиваться и находят все новые способы, чтобы стать неотъемлемой частью повседневной жизни людей.

Деньги в цифровой форме

По сути, электронные деньги являются цифровым представлением бумажной валюты, гарантированной их эмитентом. Клиенты обменивают обычные деньги на электронные, которые они могут использовать для того, чтобы легко и моментально осуществлять платежи между людьми и компаниями с помощью приложения на мобильном телефоне. По сравнению с другими недавно придуманными видами цифровых денег (например, стейблкоины) электронные деньги существуют уже некоторое время, и число их пользователей продолжает стремительно расти. В отличие от большинства стейблкоинов, выпущенных частными эмитентами, электронные деньги обращаются в регулируемой системе. Для регулирующих и надзорных органов, отвечающих за защиту потребителей и обеспечение равных условий для всех финансовых посредников, может быть непросто идти в ногу со временем. Регулирующим и надзорным органам нужно подумать о том, как лучше всего защитить потребителей от краха (потенциально системообразующих) эмитентов электронных денег, включая предотвращение потери средств.

В новом докладе персонала МВФ рассматриваются эти и другие сценарии, которые могут подвергнуть риску потребителей и, потенциал, системы электронных денег в целом. Аналитики МВФ изучают процесс разработки методов регулирования в разных странах и предлагаем набор рекомендаций по вопросам политики относительно регулирования эмитентов электронных денег и обеспечения сохранности средств их клиентов.

Возможность осуществлять платежи не имеющим доступа к банковским услугам

В представлении аналитиков МВФ электронные деньги — это электронное хранилище денежной стоимости на предоплатной карте или электронном устройстве (часто это мобильный телефон), которое можно широко использовать для платежей. Хранящаяся стоимость также представляет собой обязательное к исполнению требование к эмитенту электронных денег, посредством которого его клиенты могут в любой момент потребовать возврата средств, использовавших для покупки электронных денег.

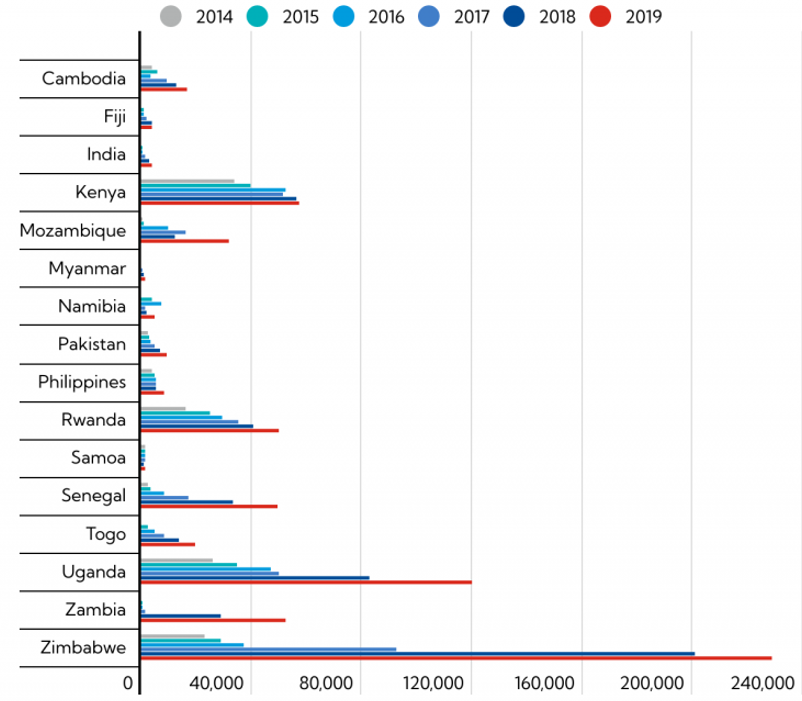

Электронные деньги уже являются неотъемлемой частью повседневной жизни для миллиардов людей, особенно во многих развивающихся странах, где многие не имеют доступа к банковской системе. Как показано на графике ниже, значительная доля населения в ряде стран Восточной Африки теперь пользуется электронными деньгами, что придает им важность с макрофинансовой точки зрения.

Рисунок 1 – Электронные деньги. Динамика операций на основе бесконтактного сервиса

По оценкам, две трети совокупного взрослого населения Кении (где M-PESA достигла высокого уровня распространения на рынке), Руанды, Танзании и Уганды регулярно пользуются электронными деньгами. Многие из этих людей не имеют банковского счета или других способов доступа к официальной финансовой системе, поэтому они хранят значительную долю своих располагаемых средств в электронных кошельках и пользуются ими с помощью мобильных телефонов или компьютеров.

Защита финансовых систем и потребителей

Учитывая растущую важность эмитентов электронных денег, необходимо создать всеобъемлющую и прочную основу регулирования и защиты средств клиентов. К эмитентам следует предъявлять соразмерные и разумные нормативно-правовые требования. Например, они должны создать системы управления операционными рисками и их регулирования для выявления и ограничения рисков. Им также следует запретить заниматься розничным кредитованием. Кроме того, для защиты клиентов, которые могут быть менее грамотными, чем клиенты банков, для эмитентов следует установить правила раскрытия информации о сборах, защиты данных клиентов и работы с жалобами.

Одна из важнейших мер регулирования, сформулированная в докладе МВФ, заключается в том, что для защиты денег клиентов все эмитенты электронных денег должны внедрить эффективные механизмы безопасности и отделения. Эмитенты должны поддерживать защищенный резерв ликвидных средств, эквивалентный сумме остатков на счетах клиентов и хранящийся отдельно от собственных средств эмитента. Это основная мера защиты от нецелевого использования средств, которая, в принципе, должна обеспечить возврат этих средств в случае банкротства эмитента.

Однако отдельное хранение средств клиентов не решит всех проблем в случае краха потенциально системообразующего эмитента. В отсутствие конкретных правил в отношении банкротства отдельное хранение само по себе не гарантирует клиентам быстрый доступ к их средствам, и этот пробел может создать серьезные проблемы, если эмитент играет потенциально системообразующую роль в платежной системе и повседневных операциях страны.

Потенциально системообразующий, в то же время проблематичный

Регулирующим и надзорным органам, возможно, понадобится значительно усилить механизмы пруденциального надзора и защиты пользователей в зависимости от бизнес-модели и масштабов системы электронных денег. В странах, где существует потенциально системообразующий эмитент или сектор электронных денег, имеющиеся меры защиты должны быть направлены на сохранение средств клиентов и обеспечение непрерывности работы важнейших платежных систем.

Хотя некоторые страны стремятся распространить страхование вкладов на электронные деньги, могут потребоваться дополнительные усилия по практической реализации такой защиты и обеспечению ее эффективности на практике. В частности, клиенты не должны лишиться доступа к своим средствам, и поэтому должна существовать возможность быстрого (предпочтительно, в течение нескольких часов) восстановления или замены услуг. Но пока еще никто не пробовал на деле осуществить страхование вкладов в виде электронных денег, по крайней мере, в практическом смысле. Следует тщательно проанализировать затраты и выгоды, связанные с эффективным распространением страхования вкладов на электронные деньги.

В итоге следует отметить, как и во многих других вопросах сферы финансовых технологий, передовая практика еще не сформировалась, что затрудняет процесс принятия решений в области политики. Однако пандемия лишь повысила важность создания разумных систем электронных денег по мере роста числа онлайновых операций и операций с электронными деньгами. Регулирующим и надзорным органам нужно действовать сейчас, отмечают в МВФ.

Кадиров після повідомлень про хворобу терміново показав відео свого тренування (відео)

Кадиров після повідомлень про хворобу терміново показав відео свого тренування (відео)

У цирку Запоріжжя ведмідь напав на дресирувальника (відео)

У цирку Запоріжжя ведмідь напав на дресирувальника (відео)

Єдиний українець у найсильнішій волейбольній лізі Олег Плотницький переможно зіграв першу гру італійської ліги (відео)

Єдиний українець у найсильнішій волейбольній лізі Олег Плотницький переможно зіграв першу гру італійської ліги (відео)

Австралієць зробив із гігантського гарбуза човен (відео)

Австралієць зробив із гігантського гарбуза човен (відео)

СОНЯ СОТНИК про шлюб за добу, чоловіка на фронті, майбутнє Вакарчука й Пивоварова, і де зараз Кузін

СОНЯ СОТНИК про шлюб за добу, чоловіка на фронті, майбутнє Вакарчука й Пивоварова, і де зараз Кузін

Слон втік із цирку і ходив вулицями міста в США (відео)

Слон втік із цирку і ходив вулицями міста в США (відео)

Повне сонячне затемнення в США: NASA веде пряму трансляцію (відео)

Повне сонячне затемнення в США: NASA веде пряму трансляцію (відео)

Звіти по зборам, Грянстер, РЕР-анті фпв,возики,двигуни вже на фронті та ін. Збір 7 квітня 25 млн грн

Звіти по зборам, Грянстер, РЕР-анті фпв,возики,двигуни вже на фронті та ін. Збір 7 квітня 25 млн грн