Какую сумму стоит отложить на старость к 30, 40 и 60 годам

Со временем наши доходы растут, но если нет привычки сбережений — это играет с нами злую шутку.

Как часто говорим мы себе: если бы я поступил так, а не иначе, все было бы по-другому? Как часто мы сожалеем о прошлом? Минуте внимания, которую не уделили близкому человеку, словам, которые не сказали друг другу, помощи, на которую не нашлось времени, шагу навстречу понравившемуся человеку, улыбке, которая могла изменить нашу жизнь навсегда... «Как жаль», — говорим мы себе. Если бы только жизнь дала нам возможность вернуться назад и что-то исправить.

В то же время, много ли раз, вспоминая события в прошлом, мы радуемся тому, что наши действия и решения оправдались? Оглядываясь назад, мы чаще виним себя за случаи, которые наложили отпечаток на дальнейший ход нашей жизни. Но есть и радостные события, ставшие основой наших успехов и достижений. К некоторым их них путь был трудным, к другим же, как нам кажется, простым и даже иногда случайным.

Материальное обеспечение играет важнейшую роль в нашей жизни. «С милым рай и в шалаше», — привыкли мы думать, но лишь опыт совместной жизни показывает, насколько проще становятся взаимоотношения, имей мы возможность дать больше своей семье. Психологи расходятся во мнении причин высоких показателей разводов после первых лет супружеской жизни. Но, несомненно, что сложности в быту и финансовые ограничения играют в этом немаловажную роль.

Сложно говорить о сбережениях при небольшом уровне дохода в молодом возрасте, когда речь идет о реализации базовых потребностей. В это время на помощь приходят кредиты, которые в состоянии удовлетворить наши потребности, но и возложить непосильное бремя еще больших расходов.

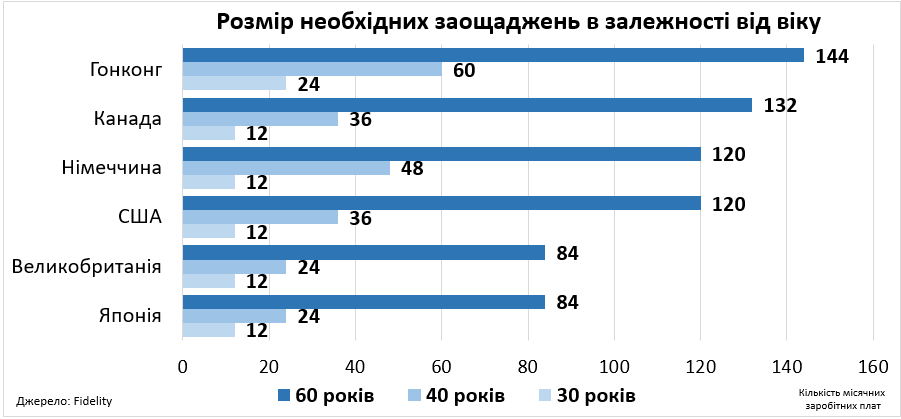

Рекомендуются к 30 годам иметь сбережения не менее 12 месячных зарплат, а к 40 не менее 24. Чтобы накопить такую сумму за 10 лет, необходимо откладывать 10% от своего дохода

Со временем наши доходы растут, но если нет привычки сбережений — это играет с нами злую шутку: отсутствие средств «на черный день» делает нас уязвимыми перед любыми проблемами.

Специалисты компании Fidelity провели анализ уровня сбережений, необходимого для разного возраста в ряде стран, и пришли к схожим результатам. Рекомендуются к 30 годам иметь сбережения не менее 12 месячных зарплат, а к 40 не менее 24. Чтобы накопить такую сумму за 10 лет, необходимо откладывать 10% от своего дохода. Размещение сбережений на депозитах или в негосударственных пенсионных фондах позволяет уменьшить сумму отчислений в два раза.

Фото: Fidelity

Государственная пенсия в размере 2,5 тысячи гривен вряд ли сделает кого-то счастливым и обеспеченным сегодня. Кажется, этого достаточно только для того, чтобы озаботиться и начать откладывать. Однако количество участников добровольных накопительных программ в Украине, как и в других странах, составляет около 10%. Это означает, что только каждый десятый переходит от планирования к реальным действиям. Большинство отодвигает этот вопрос на неопределённое время и в результате оказывается без достаточных сбережений, что создает социальное «бремя» как для государства, так и для самих граждан.

Количество участников добровольных накопительных программ в Украине, как и в других странах, составляет около 10%. Это означает, что только каждый десятый переходит от планирования к реальным действиям

Решением этой проблемы во многих странах стало внедрение обязательного накопительного уровня, предполагающее обязательные взносы работников или работодателей в течение трудовой жизни. Украина начала работу по реформированию пенсионной сферы более 20 лет назад с подписания Указа Президента об основных направлениях реформирования пенсионного обеспечения и внедрения трехуровневой системы (солидарной, накопительной и добровольной) в 1998 году. С принятием законов о пенсионном обеспечении, в 2003 году был дан старт реформам. Однако экономические и политические причины стали основанием для многократного переноса запуска обязательного накопительного уровня, который в итоге так и остался на бумаге. За этот же период другие страны накопительный уровень пенсионной системы реализовали, где-то успешно — как в Австралии, где-то не очень — как изначально в Польше.

Украина же в поисках лучшего времени на ее реализацию так и не смогла начать эту реформу, а после негативного опыта внедрения в некоторых странах и вовсе засомневалась в необходимости запуска накопительного уровня. Очередной вехой стала в 2018 году разработка Национальной Комиссией по ценным бумагам и фондовому рынку новой концепции пенсионной реформы, на запуск которой отводится еще почти пять лет. К этому времени наши соседи продвинутся еще дальше в повышении социальных стандартов, а мы по-прежнему будем внимать рекомендациям наших умудренных опытом коллег.

Сделать то, за что мы будем благодарны себе в будущем никогда не поздно, но лучше начать сегодня. Лучше не ждать, пока это заставит сделать жизнь или государство. И тогда точно не придётся сожалеть о прошлом.

Кадиров після повідомлень про хворобу терміново показав відео свого тренування (відео)

Кадиров після повідомлень про хворобу терміново показав відео свого тренування (відео)

У цирку Запоріжжя ведмідь напав на дресирувальника (відео)

У цирку Запоріжжя ведмідь напав на дресирувальника (відео)

Єдиний українець у найсильнішій волейбольній лізі Олег Плотницький переможно зіграв першу гру італійської ліги (відео)

Єдиний українець у найсильнішій волейбольній лізі Олег Плотницький переможно зіграв першу гру італійської ліги (відео)

Австралієць зробив із гігантського гарбуза човен (відео)

Австралієць зробив із гігантського гарбуза човен (відео)

СОНЯ СОТНИК про шлюб за добу, чоловіка на фронті, майбутнє Вакарчука й Пивоварова, і де зараз Кузін

СОНЯ СОТНИК про шлюб за добу, чоловіка на фронті, майбутнє Вакарчука й Пивоварова, і де зараз Кузін

Слон втік із цирку і ходив вулицями міста в США (відео)

Слон втік із цирку і ходив вулицями міста в США (відео)

Повне сонячне затемнення в США: NASA веде пряму трансляцію (відео)

Повне сонячне затемнення в США: NASA веде пряму трансляцію (відео)

Звіти по зборам, Грянстер, РЕР-анті фпв,возики,двигуни вже на фронті та ін. Збір 7 квітня 25 млн грн

Звіти по зборам, Грянстер, РЕР-анті фпв,возики,двигуни вже на фронті та ін. Збір 7 квітня 25 млн грн