История monobank: как создавался один из самых быстрорастущих банковских проектов в истории Украины

Первые пользователи приложения monobank хвастались в Facebook стильными черными картами и наборами стикеров с фирменными котиками. За год такими картами обзавелись уже 600 000 пользователей.

Редактор AIN.UA поговорила с основателями Fintech Band и узнала, как создавался monobank.

Конец 2016 года для клиентов «ПриватБанка» выдался нервным. То и дело возникали слухи, что банк национализируют – малопонятное слово заставляло многих выстаивать очереди перед банкоматами. Топ-менеджеры банка категорически опровергали «слухи от конкурентов», однако в ночь на 19 декабря оказалось, что это – правда.

После национализации из банка ушли все топ-менеджеры. Часть из них запустили свою финтех-компанию Fintech Band и взялись конкурировать с тем, над чем еще пару дней назад работали сами – банкингом от «ПриватБанка». Пользователям обещали мобильный банк «как “Приват24”, только лучше».

Спустя пару лет совместный проект Fintech Band с Universal Bank под названием monobank стал одним из самых узнаваемых финтех-брендов Украины. Первые пользователи приложения monobank наперебой хвастались в Facebook стильными черными картами и наборами стикеров с фирменными котиками. За год такими картами обзавелись уже 600 000 пользователей, и команда верит, что не за горами первый миллион.

Fintech Band

Через день после официального объявления о национализации «ПриватБанк» уже экс-IT-директор банка Дмитрий Дубилет объявил о том, что официально безработный. Вместе с ним из банка ушли и другие топ-менеджеры – смена руководства была одним из условий национализации. Не получилось уйти без сложностей:

«Адский, просто адский день. За этот день я, Олег Гороховский и наша команда пережили столько стресса и унижений, что не передать словами. Все ради того, чтобы в конце концов все платежи для физлиц и корпоративных клиентов начали работать в стандартном режиме», – рассказывал он тогда.

Именно тогда у них и появилась идея создать компанию Fintech Band, которая бы разрабатывала финтех-решения. Основатели и совладельцы компании – Дмитрий Дубилет с отцом Александром Дубилетом, Олег Гороховский, бывший первый замглавы правления «ПриватБанка», Михаил Рогальский, отвечавший за бизнес платежей и переводов,Вадим Ковалев, занимавшийся оценкой рисков, Владимир Яценко, заместитель главы правления банка, и Людмила Шмальченко, экс-директор казначейства банка.

Дебютным проектом новой компании стал мобильный банк: идея делать такое решение показалась сооснователям очевидной. «Мы понимали, что в картах мы сильны, нам нравился опыт Тинькова и после национализации мы поняли, что сами хотим попробовать сделать что-то подобное. Продукт как у «ПриватБанка», только лучше по всем параметрам», – вспоминает сооснователь проекта Олег Гороховский, который возглавлял карточный бизнес в «ПриватБанке».

Партнером проекта стал Universal Bank. Monobank не является отдельным банком, со своей лицензией или инфраструктурой. Фактически в Fintech Band создали и развивают банковское приложение под отдельным брендом для Universal Bank. Сооснователи рассказывают, что начали работу с Universal по целому ряду причин: там оценили концепцию мобильного банка, команда нашла общий язык с менеджментом, банк был готов дать ресурсы на кредитование. Собственником банка является известный бизнесмен и политик Сергей Тигипко. «Мы воспринимаем его в первую очередь как бизнесмена», – говорит Дмитрий Дубилет.

Инвестиции в создание одного приложения monobank оцениваются в $2 млн, а общие инвестиции в проект – порядка 150 млн грн, частью это собственные средства основателей, частью – платежи от банков-партнеров Universal Bank и iBox Bank.

Если очертить основные вехи развития сервиса, получится следующий таймлайн:

- В мае 2017 года команда Fintech Band объявила, что работает над мобильным банком.

- В октябре 2017-го monobank объявил тарифы и начало бета-тестирования. Попасть туда можно было только по инвайту. Что приложение умело на тот момент? Чтобы получить карту, не нужно было идти в отделение – их у monobank нет: нужно было фотографировать документы и отправлять их через приложение. Сразу пользователям был доступен кредитный лимит, p2p-переводы, оплата услуг вроде пополнения мобильного или платы за интернет, и фишка monobank – кэшбеки. На старте сервиса работали программы возврата средств для товаров из категории “Красота” и “Развлечения” – 10%, а для медикаментов – 5%.

- Уже через месяц, в ноябре 2017-го, приложение вышло из беты. Тут же посыпались посты в социальных сетях: пользователи спешили похвастать новыми черными картами.

- monobank одним из первых запустил работу с платежным сервисом Apple Pay.

- За год в мобильном банке добавились валютные счета, беспроцентная рассрочка и другие возможности.

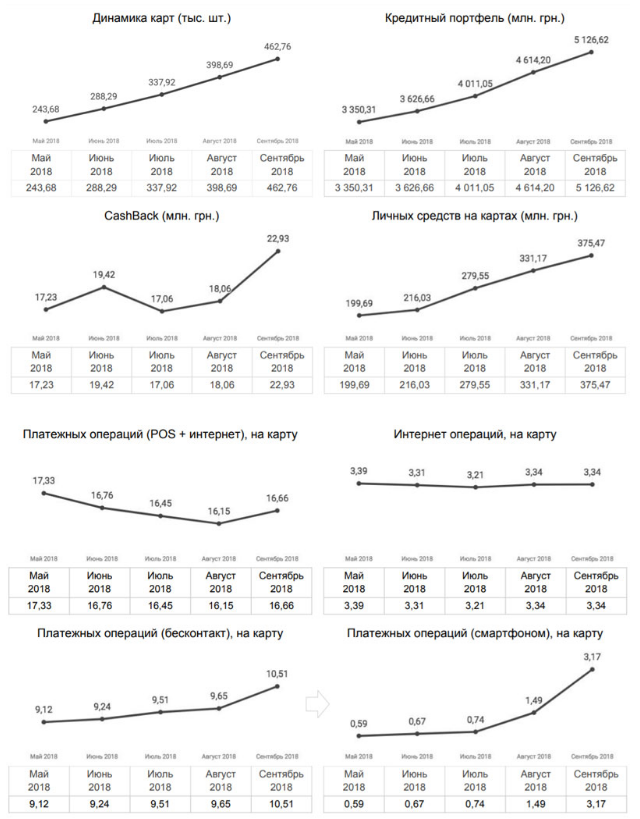

- На момент выхода из беты в Monobank было 15 000 активных карт. В феврале 2018 года сервис зарегистрировал 100 000-го клиента. В июле – 300 000-го, а в октябре 2018 – полумиллионного пользователя. На декабрь 2018-го – у сервиса свыше 600 000 клиентов.

На графиках динамику роста хорошо видно:

monobank: разработка приложения

Графики вверху показывают довольно быстрый рост, хотя сами основатели так не считают. «Нам казалось, мы рожали продукт целую вечность», – говорит Дубилет. Все семеро сооснователей принимали участие в управлении, и это не ускоряло процесс. Все ключевые совещания в компании проводились при участии всех менеджеров и сооснователей. Пятеро человек, которые активнее всего вовлечены в управление – Дубилет-младший и старший, Вадим Ковалев, Олег Гороховский и Михаил Рогальский. Все ключевые решения они принимают сообща. Если кто-то с чем-то несогласен – обсуждают, пока не придут к общему мнению.

«Во всех обсуждениях по проекту участвуем вместе. Нет человека, за которым последнее слово. На пять человек – минимум семь мнений. Получается выверенные решения, но это снижает скорость их принятия. Хотя, мне кажется, что лучше медленно двигаться по правильному пути, чем быстро бежать по неправильному», – говорит Гороховский.

С одной стороны, команда хотела как можно быстрее выпустить MVP, с другой – боялась, что в MVP не поместится все, что нужно. Цель – создать кредитную карту и приложение к ней, причем по комиссиям и остальным условиям она должна быть лучше, чем остальные продукты на рынке. У нее должен был быть кредитный лимит, возможность проводить платежи, программы лояльности, затем планировали добавить реферальные программы и депозиты.

Основатели сразу решили делать упор на дизайн, для чего привлекли стороннее агентство – компанию Alty.

«Мы хотели сделать лучшее приложение на рынке. Могли до хрипоты спорить о шрифтах или цвете градиента на стартовом экране, – вспоминает Рогальский. – Постоянно возвращались к цитате о том, что приложение становится хорошим не от того, что вы добавили, а от того, от чего вы отказались. Когда говорим о великих продуктах – у всех в голове пример iPhone, то ощущение, когда ты берешь продукт в руку и сразу понимаешь, как он работает».

Команда не сразу осознала сложность такой задачи. Сначала приложение собирались запускать в мае 2017 года. Уже в апреле сдвинули дедлайн на лето, затем на 1 сентября. Fintech Band на тот момент уже разросся до 100 человек.

Команде хотелось добавить в продукт неформальности, апеллировать к эмоциям пользователя. «Мы понимали, что по крайней мере первые несколько сотен тысяч клиентов окажутся преимущественно молодыми людьми. Мы позволили себе перейти на более остроумный тон. В “ПриватБанке” это было невозможно. Например, при установке кредитного лимита выше 1 млн гривен, текст ошибки выглядит так: «Воу-воу, тигр, откуда такие аппетиты!», – рассказывал Дубилет, выступая на прошлогоднем iForum.

Такие отсылки в продукты добавляют постоянно. Недавняя премиальная услуга – металлические VIP-карты Iron Bank намекают пользователям на “Железный банк Браавоса” из книги «Песнь льда и пламени» и сериала «Игра престолов».

Эмоциональную окраску продукту придали и узнаваемые стикеры с котами. Идея такого символа для продукта родилась случайно, вспоминает Олег Гороховский:

«Когда шла работа над приложением, “ПриватБанк” массово рекламировал оплату по QR-коду. Я и говорю – давайте мы сделаем QR-кота. Люди будут говорить о QR-коде, а вспоминать нашего QR-кота. Так и появился QR-кот, потом QR-часть отпала и остался просто кот».

По словам Дубилета, очень многие вещи, подобные стикерам с котиками, не были частью какой-то стратегии, делались скорее по наитию: «Не было расчета: сделаем стикеры – и будет на них такой-то возврат на инвестиции. Было так: стикеры – это прикольно, давайте сделаем».

Сложность состояла не только в разработке самого банковского приложения. Одной из ключевых задач – создание софта, который может адекватно определять кредитные риски. Многие модели машинного обучения в monobank работают именно по определению кредитных рисков, сопровождая весь процесс принятия кредитного решения. Курирует это направление математик Вадим Ковалев. Модели анализируют, как быстро клиент заполняет анкету, какой у него телефон или IP и т.д. Всего оценивается свыше 2000 параметров, работает около 20 различных моделей. По словам основателей компании, они научились считать риски так хорошо, что теперь Fintech Band продает инструменты анализа рисков, аналогичные инструментам monobank в рамках отдельного проекта Artificial Intelligence Solutions.

«Используем нейронные сети для распознавания изображений, для анализа диалогов; также – много продвинутых методов, таких как градиентный бустинг (с помощью него предсказываем кредитные риски), алгоритм “случайный лес”, байесовскую оптимизацию. Для определения платежеспособности клиента используем квантильную регрессию, для определения связей между клиентами хорошо работает графовая аналитика и т.д», – говорит Ковалев.

Еще на этапе бета-теста приложение получило неплохую рекламу благодаря “сарафанному радио”. Но продукт продвигали и профессионалы, этим занималась харьковская компания Promodo, проводившая кампании в Facebook, Instagram, видеокампании в YouTube, продвижение в AdWords и т.д (мы публиковали подробный разбор этого кейса). В Promodo также подчеркивают, что отзывы от реальных людей привлекали новых клиентов и повышали интерес к monobank.

Пример видеорекламы сервиса:

В продвижении активно участвовали и сами основатели. У Дмитрия Дубилета в Facebook – более 112 000 подписчиков, это сравнимо с охватом страниц известных украинских медиа.

«Я не знаю, сколько миллионов нам пришлось бы вложить в рекламу, чтобы получить столько же клиентов, сколько мы получили благодаря моему блогу и блогу Олега Гороховского», – говорит он.

Facebook оказался полезным инструментом обратной связи. Команда не мониторит соцсети специально по ключевому слову, но большинство отзывов о продукте так или иначе видит. “В отличие от того же “Привата”, большинство отзывов о monobank – суперпозитивные. В таком случае лайкаю пост, ставлю сердечко и читаю дальше. Но если мы где-то напортачили, обязательно проверяю, не является ли это системной ошибкой, затрагивающей других клиентов. В конце дня просматриваю все посты, где меня тегнули», – говорит Дубилет.

Говоря о своем детище, создатели часто противопоставляют его сервисам «ПриватБанка». «Скажу откровенно: в свое время мы просто взяли все позиции по «ПриватБанку» и сделали лучше. Мы можем себе это позволить, потому что наша бизнес-модель предполагает отсутствие отделений: никаких расходов на свет, газ, инкассацию, сотрудников и так далее…продолжая тему ценовой войны с “ПриватБанком” — мы даже написали специального бота, который вытягивает их курс и делает наш на несколько копеек выгоднее», – говорил Дубилет, представляя monobank на iForum.

Даже фирменная черная карта monobank – следствие этой конкуренции. Как вспоминает Гороховский, еще в «ПриватБанке» черная карта для VIP-клиентов произвела фурор, ее продавали за $2000: «Клиенты по ночам звонили заказывать эту карту. Черный почему-то воспринимается как признак элитарности. Так что мы решили: основной игрок продает такие карты, а мы будем раздавать бесплатно».

Сложности

Летом 2017 года, когда команда приготовилась к полноценному релизу продукта, оказалось, что monobank остался без основного канала дистрибуции. Планировалось выдавать карты через отделениях «Нова пошта». Однако переговоры с компанией ни к чему не привели. Команда не планировала ни свою систему доставки, ни точки выдачи. Пришлось строить все с нуля. Сначала набрали курьеров-сотрудников по обслуживанию клиентов, затем – открыли точки выдачи в торговых центрах для тех, кому не нравится идея ждать курьера.

«В первые дни после запуска я сам ездил в один из ТЦ Днепра и работал на точке выдачи. Там стояла очередь из желающих. Довольно стрессовый опыт», – вспоминает Рогальский.

Доставка курьерами сначала также работала неидеально: ушло время на то, чтобы научиться рассчитывать оптимальный маршрут по городу. Зато теперь клиенты могут назначать время доставки с точностью в 2 часа. «Хоть своего почтового оператора открывай», – шутит Дубилет.

Не обошлось без проблем и в самом приложении. Одна из ключевых фишек monobank: не надо идти в отделение с пачкой документов. Их нужно сфотографировать, загрузить в приложение и ждать свою карту. Для этого написали систему автоматического распознавания документов. Но протестировав ее на пользователях, увидели, что документы распознаются с большим процентом брака. «Когда поняли, что в воронке на этом месте теряется чуть ли не половина клиентов, начали собираться в ежедневном режиме, разложили проблему на атомы, и каждый атом изучали под микроскопом», – вспоминает Дубилет. В этом процессе обнаружили и другую проблему: при регистрации и заполнении анкеты пользователю приходил пуш о том, что документы проверяются, но при нажатии на уведомление пользователя опять перекидывало к началу анкеты.

«Когда увидели, как люди регистрируются, схватились за голову и все переделали, – говорит он. – Наш ключевой потенциал лежит в этой воронке – от скачивания приложения до получения карты. Мы много инвестировали в то, чтобы интерфейсы были более линейные и понятные».

Усилия окупились. «У нас получилось красивое приложение, которое является даже большим драйвером, чем кредиты», – уверен Олег Гороховский. Такой вывод он делает на основании того, что примерно половина клиентов monobank пользуется картой, не влезая в кредитные лимиты, то есть, выбрала monobank не из-за кредитных условий, а пришла за чем-то еще – кешбэком и красивым приложением.

600 000 карт

Сейчас в команде Fintech Band более 150 человек и команда планирует расширяться. Большинство сотрудников – айтишники. В monobank – аджайл и плоская структура, без иерархии. «Нет отделов, есть менеджеры проектов, которые общаются напрямую с нами. Если нужно вовлечь в какое-то направление большое людей, принимается ad hoc решение и часть сотрудников переводится на новые проекты. У нас самый что ни на есть аджайл, в этом плане, мне кажется, у нас есть дух стартапа и я надеюсь, он еще долго будет сохраняться», – говорит Дубилет.

Основная часть команды работает в штаб-квартире в Днепре, но есть и удаленные сотрудники. Сооснователи много путешествуют, поэтому большая часть совещаний проходит в видеоконференциях в Zoom. «Если посмотреть Screen Time в iOS, Zoom у меня далеко на первом месте, на втором – Telegram, его используем как корпоративный менеджер», – рассказывает Рогальский.

Около года проект monobank работал в убыток, последние пару месяцев начал зарабатывать прибыль. Это логичное развитие для проекта с молодым кредитным портфелем, отмечает Гороховский. По его словам, у растущего портфеля накапливаются стартовые резервы, которые ведут проект вниз, но они сопоставимы с инвестиционными затратами. По мере того,как портфель вызревает, новые резервы уже несущественно влияют на трафик доходов и постепенно проект выходит на прибыль.

«Зарабатывать пока не очень получается. Кредитовать – кредитуем хорошо. Пришло время заботиться о том, чтобы привлекать пассивы, потому что фондирование, которое Universal собирал для начала проекта, мы уже успешно израсходовали», – рассказывает он.

В Украине же сервис растет примерно на 60 000 клиентов в месяц и пока эта динамика сохраняется.

Портрет пользователя monobank – это молодой мужчина с высшим образованием: мужчин-пользователей – 68,78% против женщин-пользователей (31,22%). Более 50% пользователей банка имеют высшее образование, примерно 17,6% – неполное среднее и 15,4% – среднее. Более половины клиентов – это люди в возрасте 16-30 лет, 38,5% – 30-45 лет, 8,2% – 45-60 и 1,2% – свыше 60 лет. Интересно, что за год monobank вышел на второе место по популярности среди украинских фрилансеров, хотя все еще сильно уступая «ПриватБанку» (данные Freelancehunt).

Весной этого года monobank даже получил своеобразное признание популярности от мошенников: в интернете стали появляться фейковые «монобанки», выманивающие у пользователей деньги и данные.

Команда работает над новыми услугами, одна из приоритетных – это приложение для предпринимателей. «Среди наших клиентов много айтишников, для них это актуально. Работаем и над тем, чтобы на нашу карту было легко перевести деньги из-за рубежа, это важно для фрилансеров. А если пофантазировать на пару лет вперед – будем стараться делать для физлиц вообще все, что им может понадобиться от банка», – говорит Рогальский.

Fintech Band осваивает новые рынки. В начале этого года команда объявила о том, что выходит на рынок Великобритании с продуктом, аналогичным monobank, в партнерстве с местной финтех-компанией Prepay Solutions. В целом команда планирует экспансию на всю Европу. «Если в Британии все пройдет хорошо, будем масштабироваться на другие рынки. Планы – глобальные», – заключает Дубилет.

Для него и для остальных основателей Fintech Band декабрь 2016 года уже давно в прошлом.

Вибори в РФ: Кремлівський цирк готується до старту, демонструючи ознаки системної слабкості

Вибори в РФ: Кремлівський цирк готується до старту, демонструючи ознаки системної слабкості

Полтава повертається до витоків: Чому День міста тепер святкують 29 червня?

Полтава повертається до витоків: Чому День міста тепер святкують 29 червня?

Голодні ігри на Московії: дефіцит палива спричиняє сутички та хаос на АЗС

Голодні ігри на Московії: дефіцит палива спричиняє сутички та хаос на АЗС

Україна завдає ударів по російській території: що стоїть за атаками дронів та ракет

Україна завдає ударів по російській території: що стоїть за атаками дронів та ракет

Бойові будні на передовій: дрони, поранення та стійкість українських захисників

Бойові будні на передовій: дрони, поранення та стійкість українських захисників

Ракетний удар по виробнику «Іскандерів» та паливний колапс: Російські реалії червня 2026 року

Ракетний удар по виробнику «Іскандерів» та паливний колапс: Російські реалії червня 2026 року

Форпост півдня: як прифронтовий Миколаїв долає виклики війни та шукає нову ідентичність

Форпост півдня: як прифронтовий Миколаїв долає виклики війни та шукає нову ідентичність

Зелений водень програє перегони: атом та газ стають новими фаворитами енергетичного переходу

Зелений водень програє перегони: атом та газ стають новими фаворитами енергетичного переходу