Кто виноват в убытках банковской системы и что делать

В результате национализации правительству пришлось в срочном порядке делать эмиссию гособлигаций, чтобы увеличить капитал Приватбанка и сформировать резервы под проблемные активы, которые и дали эффект убытков по банковской системе.

Но, тут нужно обратить внимание на тот факт, что без учета Приватбанка, в целом, по банковскому сектору тоже убытки в размере 11 млрд. грн. Сумма большая. НБУ заверяет, что в 2017 году банковская система выйдет в прибыль. Но, не все так однозначно.

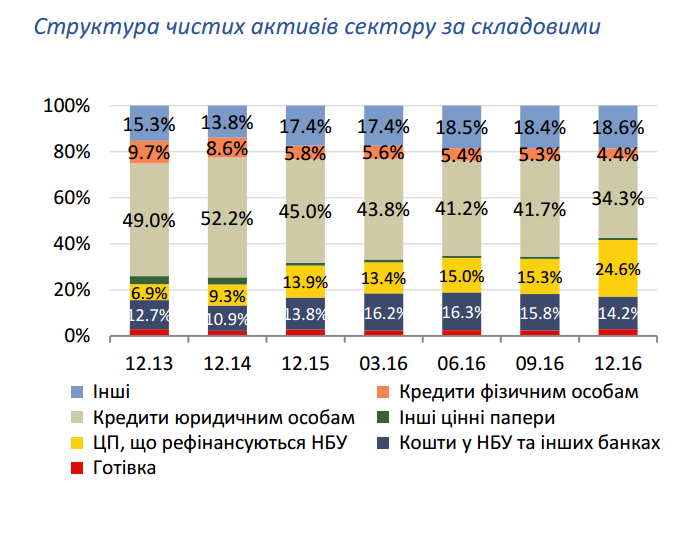

Структура активов банковского сектора на конец 2016 года четко показывает, что за последние годы кредитование и бизнеса и населения уменьшалось, и росли вложения банков в государственные облигации и депозитные сертификаты НБУ.

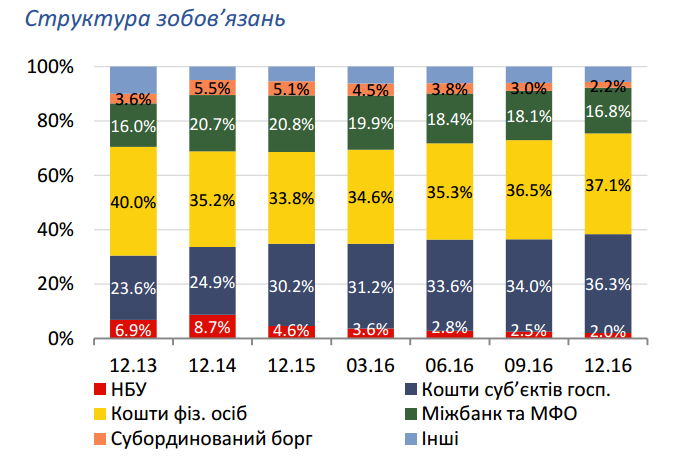

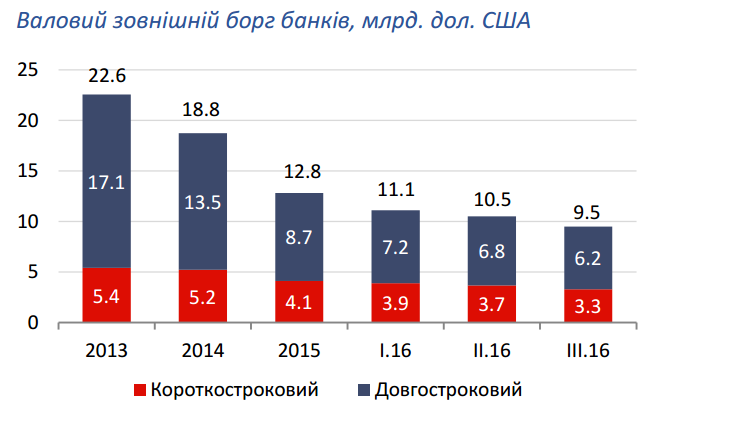

В тот же момент пассивы банковского сектора тоже изменились за последние годы. Уменьшилась доля зарубежных кредитов и собственных облигаций банков. Все больше и больше банки зависят от денег населения и бизнеса.

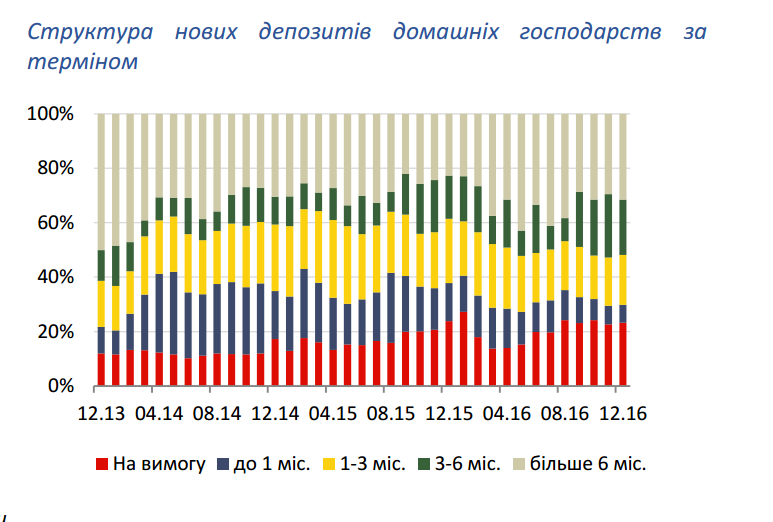

При этом объемы депозитов населения существенно уменьшились в банковском секторе, и поменялась сама их структура. Большая доля депозитов населения, это депозиты до востребования. В последнее время доля депозитов на срок больше шести месяцев выросла, но выросла недостаточно.

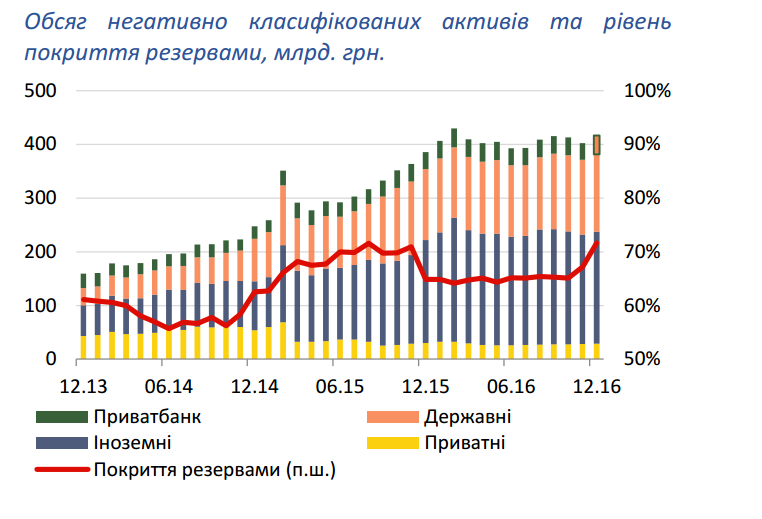

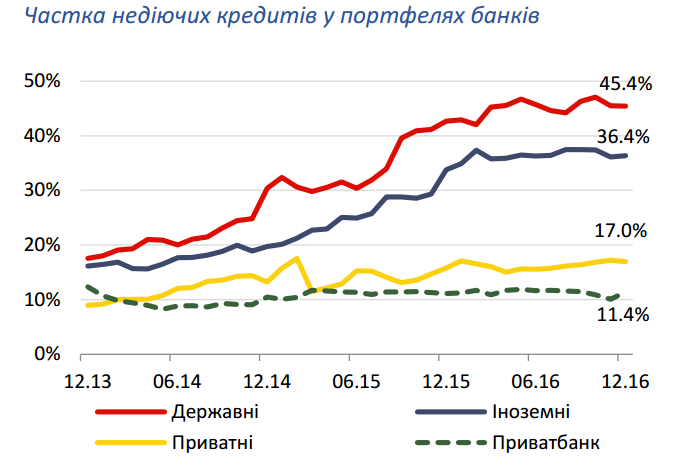

Нам постоянно рассказывали, что «очистка» банковской системы призвана улучшить качество кредитных портфелей банков. Но хотя НБУ уже закрыло большую часть банков в Украине, доля проблемных кредитов только выросла.

Фактически состояние кредитования после «очистки НБУ» критическое. Нормально не кредитуются ни юрлица, ни физлица. Объемы кредитования падают, а ставки по новым кредитам очень высокие.

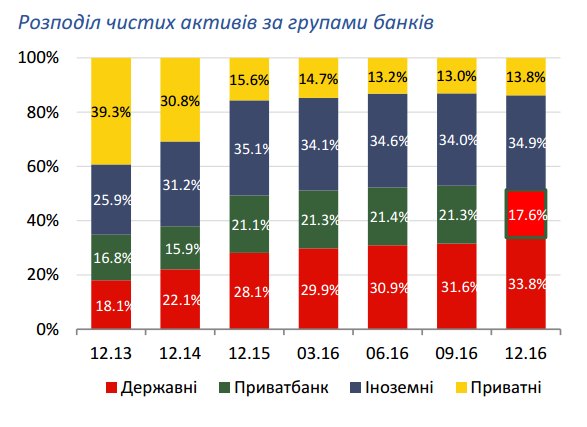

В этой ситуации, нельзя надеяться на чудо и мечтать, что по мановению волшебной палочки можно возродить кредитование в Украине. Мало национализировать Приватбанк и увеличить долю госбанков в Украине. Госбанки так же плохо кредитуют, как банки с иностранными инвесторами. В действительности для нормальной работы банковского сектора сейчас более важен даже не рост депозитов или снижение ставок по кредитам. Это отходит на второй план. Нужно дать возможность банкам нормально работать, прекратить бесконечные проверки и закрытия банков, и, более всего, необходимо упростить систему кредитования с учетом реального состояния экономики. Всем понятно, что просто так списать проблемные кредиты нельзя, но можно и нужно их реструктуризировать и дать возможность банками и клиентам в течение пяти-десяти лет их погасить. А в это время НБУ обязан не уничтожать банки и мешать им работать, а помогать и, наконец, возродить нормальное рефинансирование, чтобы предотвращать будущие банкротства и провалы.

Все можно сделать. Если делать правильно.

«Я була впевнена, що з ним нічого не станеться»: трагічне прощання з засновником «Плацдарму» Олексієм Юковим у Києві

«Я була впевнена, що з ним нічого не станеться»: трагічне прощання з засновником «Плацдарму» Олексієм Юковим у Києві

Ветеран Олексій Притула: про мову, Одесу, ТЦК та війну за свободу, а не за Зеленського

Ветеран Олексій Притула: про мову, Одесу, ТЦК та війну за свободу, а не за Зеленського

Зима 2026-2027: Три сценарії енергетичної кризи та готовність України

Зима 2026-2027: Три сценарії енергетичної кризи та готовність України

Україна атакує склади Wildberries: чому російський маркетплейс став ціллю та які наслідки для економіки РФ

Україна атакує склади Wildberries: чому російський маркетплейс став ціллю та які наслідки для економіки РФ

Посол України в Польщі про образливі інциденти, майбутні виклики та історичні непорозуміння

Посол України в Польщі про образливі інциденти, майбутні виклики та історичні непорозуміння

Українцям за кордоном: нові правила військового обліку та консульських послуг

Українцям за кордоном: нові правила військового обліку та консульських послуг

Люксові автівки за копійки: українські посадовці знову намагаються ввести в оману державу та громадян

Люксові автівки за копійки: українські посадовці знову намагаються ввести в оману державу та громадян

Як Уолл-стріт навчили грати за правилами: Історія створення SEC

Як Уолл-стріт навчили грати за правилами: Історія створення SEC