Сможет ли Европа переоткрыть себя?

За последнюю декаду дважды на очень серьезном уровне был затронут вопрос будущего единой Европы.

Вышла статья американского финансиста венгерского происхождения Джорджа Сороса «Как спасти Европу» и интервью канцлера Германии Ангелы Меркель еженедельнику FAS.

В статье Сороса, носящей характер манифеста, называются три основные проблемы Европы, которым он присваивает статус экзистенциальных — кризис беженцев, риски территориальной дезинтеграции и слабый экономический рост из-за чрезмерно жестких мер бюджетной экономии. В свою очередь, Меркель в интервью высказалась за укрепление курса евро, что должно стать одним из базисов роста экономики, а также предложила создать «инвестиционный бюджет» для выравнивания экономических перекосов между различными странами еврозоны. В частности, речь идет о создании Европейского валютного фонда (на базе Европейского стабилизационного механизма), который будет предоставлять странам – членам еврозоны долгосрочные кредиты с целью поддержки экономики.

Впрочем, и без статьи Сороса и интервью Меркель известно, что в экономике стран ЕС в целом и членов еврозоны в частности не все складывается благополучно. Если проанализировать ситуацию за последние три года, то в 2015 году оптимизм насчет стабильного роста экономик стран еврозоны сменился пессимизмом — в первой половине 2015 года дело дошло даже до спада объемов промпроизводства. Темпы роста ВВП еврозоны в 2015 году имели тенденцию к снижению: по 0,4% в первом и втором кварталах, по 0,3% в третьем и четвертом кварталах. При этом экономика Франции в 2015 году вообще не выросла.

Неудивительно, что в декабре 2015 года ЕЦБ продлил программу покупки активов на сумму в 60 млрд. евро в месяц — сначала ее планировали завершить в сентябре 2016 года, однако ее окончание было отложено. Предполагалось, что выкуп активов оживит потребительский спрос. У экономических властей еврозоны и у ЕЦБ проблема была действительно сложной. Опишу ее простым языком: если экономика не растет, предприниматели не нанимают новых работников и не повышают зарплату имеющимся, поэтому потребители не покупают больше и, следовательно, не стимулируют рост потребительских цен.

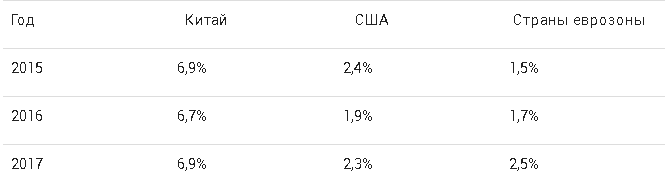

Если объем покупок не возрастает, тогда торговцы склонны привлекать покупателей снижением цен. Проще говоря, ЕЦБ было необходимо не допустить в 2016-2017 годах дефляции, которая вредна еще в том числе и тем, что не стимулирует покупки под лозунгом «покупай сегодня потому, что завтра будет дороже», а отсутствие покупок товаров не стимулирует их производство. Дефляции в зоне евро удалось избежать. Но рост экономики в ЕС был не очень впечатляющим, особенно если сравнивать с Китаем. В таблице приведено сравнение темпов роста ВВП в 2015-2017 годах.

Сравнительно хорошая (если сопоставлять с США) динамика ВВП стран еврозоны в 2017 году вновь сменилась отставанием, о чем свидетельствуют поквартальные темпы экономического роста в годовом исчислении за первый квартал 2018 года: Китай — 5,2%, США — 2,1%, еврозона — 1,5%

Конечно, режим фискальной консолидации существенно улучшил ситуацию с бюджетными дефицитами. За период с 2015 по 2017 годы, такие страны еврозоны, как Германия, Франция, Италия, Испания, Нидерланды, Бельгия, Австрия, Ирландия, Португалия, Греция (они были на слуху во время последнего всемирного экономического кризиса — кто в числе позитивных примеров, кто в числе примеров негативных) имели накопленный дефицит госбюджета всех уровней (федерального и муниципального) всего в 500 млрд евро. Я не ошибаюсь, когда пишу – «всего»: дело в том, что это более, чем в 3 раза меньше, чем в пиковый период кризиса 2008-2009 годов. Вообще же, непрерывно с 2010 года наблюдается существенное сокращение потребности в задолженности стран ЕС. Относительно ВВП дефицит госбюджета стран ЕС в 2017 году был самым низким с предкризисного 2007 года.

За последние три года (2015-2017 годы) в экономику стран зоны евро со стороны ЕЦБ было направлено 2 трлн евро. И тем не менее, экономическая динамика, как в странах еврозоны, так и в ЕС, выглядит слабее в сравнении с США и в особенности на фоне Китая.

Насколько эффективным может быть предложение немецкого канцлера относительно инвестиционного «бюджета выравнивания»? Все зависит от деталей. Дело в том, что в еврозоне колоссальные преимущества имеют государства, занимающие доминирующее положение в вопросе производства современной высокотехнологичной продукции. Если бы все было так просто, как в теории сравнительных преимуществ Д.Рикардо, которая лежит в основе функционирования торгового союза в рамках ЕС, то не было бы тех драматических событий, которые происходили не так давно в экономике некоторых стран Евросоюза. Если в Германии длительное время наблюдался профицит во внешней торговле, то одновременно с этим дефицит внешнеторговых операций выпивал жизненные соки из экономик Ирландии, Испании, Греции, безжалостно загоняя их частный сектор в «долговую яму». Страны Южной Европы активно импортировали продукцию из государств Северной Европы, причем этот импорт оплачивался за счет формирования многомиллиардных долгов европейских «южан» перед европейскими «северянами».

Располагающие серьезным сравнительным преимуществом страны – высокоразвитый промышленный сектор, производящий продукцию, соответствующую лучшим мировым образцам, разработанным на основе передовых научных достижений – активно экспортировали свою продукцию в государства, не обладающие такими преимуществами. С одной стороны – беспрепятственное проникновение бельгийской, немецкой, французской продукции с высокой долей добавленной стоимости на рынки Ирландии, Испании, Греции, Португалии (а также Болгарии, Румынии, Венгрии, которые не входят в зону евро), да еще и за счет кредитов, которые выдавали немецкие, голландские, бельгийские и французские банки. С другой стороны - что могли предложить в ответ технологические менее развитые страны еврозоны (и не входящие в нее государства ЕС)? Отдельные виды сырья, полуфабрикатов и сельскохозяйственной продукции, добавленная стоимость в которых существенно ниже, чем у продукции, производимой и экспортируемой Германией, Францией, Бельгией, Голландией. Кстати, это напоминает о той роли, которую играет украинская экономика в отношении ЕС.

Поэтому, если речь пойдет о продолжении работы подобного механизма, это не будет способствовать выравниванию экономического развития внутри ЕС, скорее наоборот. Объем кредитов, выданных Испании за 4 года до кризиса 2008 года, вырос в 3 раза, предоставленных Италии и Португалии - в 1,5 раза, выданных Греции - в 2 раза. После кризиса 2008 года начался затяжной делевередж и банкротство заемщиков (как среди населения, так и среди компаний). Такой взрывной рост кредитования стал возможным благодаря открытию рынка капитала после создания еврозоны. Банки и государства Португалии, Греции и Испании имели крайне ограниченный доступ на рынок до внедрения евро и фондировались по высоким ставкам.

Проект «еврозона» открыл клапан для всех категорий заемщиков. Банки могли фондироваться по низким ставкам и предоставлять кредиты компаниям и населению существенно дешевле, чем до введения евро и присоединения к еврозоне, а государство занимало по ставкам, близким к ставкам в Германии. Результатом стало то, что произведенные в более развитых странах еврозоны товары с высокой долей добавленной стоимости стали активно покупаться в менее развитых членах зоны евро.

В период 2003-2007 сверхмощная долговая накачка всех категорий заемщиков привела к тому, что так называемые страны PIGS (Португалия, Италия, Греция, Испания) уходили в огромный дефицит торгового баланса и дефицит по счету текущих операций. Финал известен, последствия тех проблем до сих висят тяжелым камнем на шее экономического восстановления стран еврозоны.

Если же инвестиционный бюджет выравнивания будет направлен на создание высокотехнологических производств в странах-аутсайдерах, тогда возможно иное развитие ситуации. Но легкой жизни это не обещает — рынок высокотехнологической продукции активно насыщается товарами, производимыми в США (в том числе и благодаря действиям Трампа по возврату производства в Штаты), Китае, Японии, Южной Корее, других странах Юго-Восточной Азии. А жесткая монетарная политика ЕЦБ не способствует формированию внутреннего спроса.

А что предлагает Сорос? Он намекает на то, что выходом из ситуации может стать возврат некоторых стран к национальным валютам, утверждая, что пришло время отказа от «принуждения к евро». С одной стороны, эта точка зрения действительно интересна. Проект «еврозона» это - открытый рынок капитала, возможность привлечения широкого круга инвесторов под гарантии остова блока (Германии и Франции), централизованное фондирование и денежно-кредитная политика, отданная на откуп ЕЦБ. Но это еще и недооценка рисков, когда потенциально неплатежеспособные страны имеют возможность занимать дешевле, чем позволяют их экономико-финансовые кондиции. Условия функционирования еврозоны были, по сути, созданы в интересах Германии, когда свободная торговля и открытый рынок позволили сформировать долги на балансе периферийных и наиболее слабых стран, увеличив экспорт Германии почти в 2.5 раза (за период от создания зоны евро до кризиса 2008 года). При этом, не опасаясь протекционизма и других ограничений на торговлю.

Страны еврозоны потеряли способность проводить собственную денежно-кредитную политику, в том числе перестали управлять валютным курсом. С другой стороны, еврозона — это политический проект, отказ от которого крупнейшими ее членами сейчас не представляется реальным. Тем более, что именно Франция и Германия являются основными бенефициарами описанных выше схем движения товаров и капиталов, важнейшую роль в функционировании которых играет именно единая валюта. Проект «еврозона» создавался прежде всего в интересах Германии и Франции (а также Бельгии и Голландии — но в меньшей мере) для расширения рынков сбыта и упрощения торговли. Но если у одних прибыло, то у других убыло...

Как видим, у отношений между странами «старой» и «новой» Европы есть специфика — судьба регионов с «галерки» определяется политической волей «центра». Вот только как бы подобные отношения не привели к резким изменениям, когда страны «новой» Европы, входящие в зону евро, откажутся подчиняться более развитым странам «старой» Европы. Тогда и предложение Сороса может реализоваться. Только процесс примет неконтролируемый характер.

Как бы то ни было, нас ждут очень интересные времена, в течение которых может быть получен ответ на вопрос: сможет ли единая Европа заново переоткрыть себя и приобрести тот динамизм, который был характерен ей от создания Союза угля и стали до кризиса 2008 года, или и дальше будет отпускать в отрыв США и Китай.

Майбутній актор і мільйонер: Олександр Матроняк про булінг, кіно та мрію стати вчителем

Майбутній актор і мільйонер: Олександр Матроняк про булінг, кіно та мрію стати вчителем

Wildberries перепродує згорілий товар продавців на AliExpress: схема маніпуляцій та втрати

Wildberries перепродує згорілий товар продавців на AliExpress: схема маніпуляцій та втрати

Від журналістського досвіду до об'єктивності: як розуміти тих, хто викликає роздратування

Від журналістського досвіду до об'єктивності: як розуміти тих, хто викликає роздратування

Близькосхідний "НАТО": чи загрожує новий союз безпеці Ізраїлю?

Близькосхідний "НАТО": чи загрожує новий союз безпеці Ізраїлю?

Google Gemini Spark: AI-агент для автоматизації завдань в Україні

Google Gemini Spark: AI-агент для автоматизації завдань в Україні

Туреччина блокує Чорноморський шлях: Анкара тисне на Київ та Москву через судноплавство

Туреччина блокує Чорноморський шлях: Анкара тисне на Київ та Москву через судноплавство

Росія зіштовхується з проблемами: депопуляція, бойові дії та занепад інфраструктури

Росія зіштовхується з проблемами: депопуляція, бойові дії та занепад інфраструктури

Новий стандарт госпіталізації: українських лікарів поставили під жорсткий контроль

Новий стандарт госпіталізації: українських лікарів поставили під жорсткий контроль