Планы Беларуси в войне за рынок украинского цемента

Резкий рост импорта беларуского цемента уже второй год является проблемой для украинских производителей.

Напомню, что имея собственные мощности, которые покрывают потребности внутреннего рынка, Украина год от года наращивает объёмы импорта из Республики Беларусь. Попытки части политиков и ассоциации «Укрцемент» защитить рынок результата пока не дали. Или, если быть более точным, привели к тому, что беларуские производители освоили поставки с большей добавленной стоимостью — изделия из цемента, чем уже создали проблему для, например, украинских поставщиков газоблоков.

Суть проблемы

До 2016 года Беларусь выступала в качестве импортёра украинского цемента. Однако, после неудачной операции силовиков, которая вылилась в дипломатический скандал, на беларуско-украинских переговорах по развитию торгово-экономического сотрудничества достигли соглашения о снятии барьеров для беларуского экспорта. Возможно, это было своеобразной «платой за дипломатический прокол», возможно, лишь совпадением. В любом случае, конец 2016 ознаменовался резким и агрессивным выходом импортна на украинский рынок. В начале 2017 проблема стала очевидной. Об этом год назад писал текст «Беларусь вытесняет украинских производителей цемента«.

Признаться, не думал, что буду возвращаться к этой теме, однако, события развиваются достаточно интересно и появились несколько факторов, которые могут оказать непосредственное влияние на устойчивость украинской цементной отрасли.

Для начала — экскурс в историю.

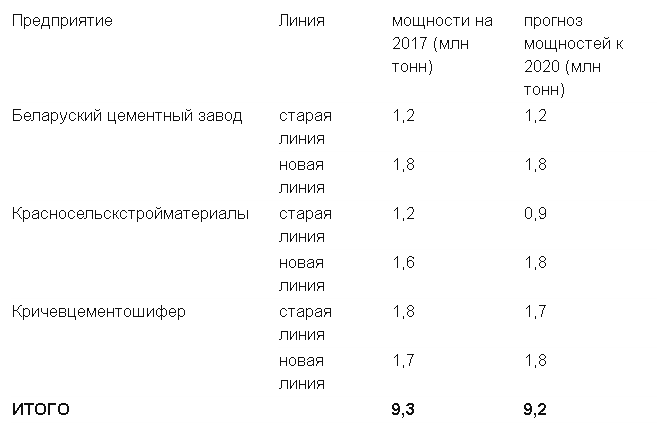

До 2014 года Беларусь была импортёром цемента — три существующих завода «Беларуский цементный завод», «Кричевскцементошифер» и «Красносельскстройматериалы» в сумме могли производить до 5,1 млн тонн цемента. Теоретически, это покрывало внутренние потребности, но в реальности (учитывая специфику производства), в сезоны с пиковым потреблением страна импортировала данный товар, в том числе из Украины.

Однако, за счёт привлечения китайских кредитных денег и китайских технологий, на каждом из беларуских предприятий была построена дополнительная, более современная производственная линия. Таким образом сегодня максимальные производственные мощности беларуских заводов составляют:

Проще говоря, Беларусь практически удвоила мощности по производству цемента. Естественно, что не все проектные мощности используются по-максимуму:

- себестоимость производства цемента на старых линиях на 20-27% выше, чем на новых;

- ключевым тормозом наращивания объёмов является наличие рынков сбыта своей продукции

- вывод новых мощностей на проектный уровень требует времени. Речь не только в подготовке кадров, но и в поставке сырья;

- старые линии планируется постепенно выводить из эксплуатации и консервировать, либо проводить на них модернизацию;

Для сравнения: в 2016 году Украина произвела 9,1 миллионов тонн цемента при максимальных мощностях 13,6 миллионов тонн. При этом стоит отметить, что 8,6 миллионов — так называемый «мокрый способ», себестоимость которого значительно выше. В 2017-18 году завершилось строительство и ввод в строй третьей производственной линии ЧАО «Ивано-Франковскцемент» мощностью до 1,5 млн тонн. Суммарный потенциал цементной отрасли вырос, но на фоне кризиса выход на максимальные объёмы производства выглядит сомнительным.

Беларусь, за счёт новых заводов покрыла свои потребности в цементе во время строительства первого энергоблока АЭС и цементобетонной третьей кольцевой дороги вокруг столицы. Однако, кредитные средства, выделенные правительством КНР необходимо возвращать, и вопрос поиска внешних рынков сбыта для цементной отрасли страны становится приоритетным.

В 2014 году была создана «Белорусская цементная компания», которая объединила 2 из 3-х производителей цемента и основных потребителей (которые на 50% и более находятся в собственности государства). Была утверждена программа развития цементной отрасли Беларуси до 2020 года, которой предусмотрен выход на объёмы экспорта в 3 млн тонн.

В результате уже к 2016 году объёмы экспорта Беларуского цемента возросли с 1 млн тонн (2013) до 1,6 млн тонн. Основным потребителем была Россия, но с 2016 открылся украинский рынок.

Борьба за украинский рынок

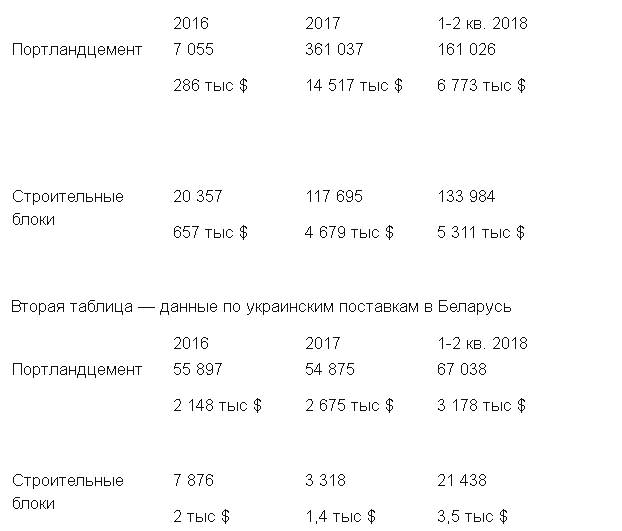

Ниже привожу данные торговли цементом (различных марок) и цементными изделиями между Беларусью и Украиной. Первая цифра — объёмы в тоннах, вторая — стоимость в тысячах долларов.

Как видим, начиная с 2016 года Республика Беларусь резко нарастила объёмы поставок цемента на украинский рынок, при этом украинские поставки долгое время оставались на «привычном» уровне, принося от 2 до 2,7 млн дол. В 2018 году ситуация меняется: в мае — июне на внутреннем рынке наблюдается дефицит цемента, масштабы проблемы выходят на уровень обсуждений в правительстве. Странно, если учесть, что ёмкость беларуского рынка в годовом выражении не превосходит 5 млн тонн. С учётом строительства АЭС — 5,5 — 6 млн тонн. Однако, у такой ситуации есть несколько причин:

- Рост внутреннего потребления в связи с завершением работ на втором энергоблоке Беларуской АЭС (работы, требующие большого количества бетона завершены к концу июля 2018)

- Выход беларуского цемента на рынки Польши, Латвии, Литвы, которые, с точки зрения цен и потенциальных объёмов чрезвычайно выгодны. За первые полгода 2018 года объём поставок в Латвию вырос в 4 раза, в Литву на 10%, в Польшу на 60%

- Переход в торговле с Украиной и Россией на товары с большей добавленной стоимостью.

- Активность ассоциации «Укрцемент», которая добилась аннулирования сертификатов качества на беларуский цемент, что требует повторной сертификации беларуского импорта

Естественно, имея мощности в 9 млн тонн, Беларусь могла не допустить перебоев с поставками. Однако, как уже говорилось выше, себестоимость производства на старых линиях весьма высока. А выход на новые рынки сбыта (украинский, Польский, Литовский) требует поддержки низких цен. Например, на украинский рынок 1 тонна беларуского цемента заходит по 40-42 доллара — фактически по себестоимости (естественно, с учётом 0% НДС экспортёру). Аналогичный товар в РФ продаётся по 52 доллара за тонну, в Польшу по 50, Латвию 55, Литву 53.

Пускать «дорогой» цемент на внутренний рынок, учитывая ограниченность финансов невыгодно для бюджета. Выкупать цемент по цене ниже себестоимости (для внутреннего потребления) невозможно, поскольку цементные заводы стоят перед необходимостью обслуживания кредитов (в первую очередь китайских).

В результате летом 2018 темпы выхода беларуской продукции на украинский рынок упали — свободные объёмы были направлены на рынки стран Балтии и в Польшу. На этом фоне, украинские компании резко увеличили поставки, продав за 6 месяцев больше, чем за весь 2017 год.

Параллельно с этим ассоциация «Укрцемент» пытается противодействовать импорту административными мерами: кроме успеха в аннулировании сертификатов, руководство ассоциации добилось начала антидемпингового расследования в отношении всего импортного цемента, поступающего на украинский рынок.

На первый взгляд, ситуация складывается в пользу украинских производителей — они могут рассчитывать на успех. Однако, в реальности ситуация несколько иная. Приведу лишь несколько фактов:

- Убыточность заводов. И беларуские, и украинские цементные заводы в годовых отчётах отображают убытки. Исключением является разве что упомянутый «Ивано-Франковскцемент». Убыточность беларуских экспортёров — один из аргументов членов «Укрцемента» в пользу тезиса о демпинге и нечестной конкуренции- Правительство Беларуси оказывало помощь в реструктуризации долгов производителей перед китайскими кредиторами. Однако, формально ситуация была исправлена 28 июня 2018 года — государство выкупило акции предприятий на сумму оказанной помощи. То есть имеем место с обычной сделкой по увеличению государственной доли в акционерных обществах. Далее, учитывая реструктурированную задолженность предприятия могут поддерживать отпускные цены на грани себестоимости сколь угодно долго. Лишённые подобного ресурса украинские производители оказываются в невыгодном положении и работают себе в убыток.

- Переход на товары с большей добавленной стоимостью. » Белорусская цементная компания», которая объединяет производителей цемента и изделий из него, резко нарастила поставки в украинку газоблоков и других строительных блоков из цемента. Если за весь 2017 год таковых было поставлено на 4,6 млн долларов, то за 6 месяцев 2018 уже на 5,3 миллиона. Теоретически БЦК может даже импортировать украинский цемент как сырьё и продавать назад в Украину уже готовые изделия, оставляя прибыль себе. За счёт подобной оптимизации беларуская сторона уклоняется от попыток «Укрцемента» защитить свои позиции административными мерами.

- Сомнительная судьба антидемпингового расследования. Напомню, что открытие украинского рынка для беларуского цемента было, возможно, обусловлено, скорее вопросами политической, а не экономической целесообразности. Учитывая, что 2019 год предвыборный и учитывая зависимость как Украины, так и отдельных ФПГ от других категорий беларуского импорта, реальные меры в виде дополнительных пошлин либо полного запрета поставок на срок более 6 месяцев выглядят сомнительно.

- Беларусь пытается найти партнёров среди крупнейших производителей бетона в Украине. Так, например, строительно-промышленная группа «Ковальска» даже забрендировала часть беларуских вагонов (позднее часть из них выкупила), для поставок сырья на свои предприятия. Имея 4-5 крупных партнёров в строительной отрасли можно рассчитывать на помощь в отстаивании своих интересов.

И, наконец, ещё один фактор, который стоит описать отдельно.

Возможный бунт на корабле

Одним из участников ассоциации «Укрцемент» является ирландская компания CRH, владеющая в Украине сразу тремя заводами. С одной стороны, она заинтересована в защите рынка сбыта, а с другой уже год как, с момента начала кризиса «беларуского импорта», ведёт переговоры по покупке цементного завода в Беларуси — ОАО «Красносельскстройматериалы». Изначально речь шла о покупке контрольного пакета акций, но беларуская сторона предложила 100% пакет за 200 млн долларов. Последний раунд переговоров прошёл совсем недавно — 15 июня 2018 года. Интерес Беларуси очевиден — инвестиции, гарантированная работа предприятие, выплата по кредитам КНР.

Интерес ирландской компании не менее очевиден — получив дополнительный ресурс в виде предприятия, прошедшего модернизацию и уже присутствующего на украинском рынке, можно усилить давление на своих конкурентов, в том числе и «партнёров» по ассоциации «Укрцемент». Основанием для подобного заявления может служить хотя бы тот факт, что даже перед угрозой «демпинга» со стороны иностранных поставщиков, члены ассоциации так и не смогли договориться о единой ценовой политике на внутреннем рынке. И это при том, что потребности в цементе превосходят их сегодняшние объёмы производства.

Если сделка состоится, то, как минимум беларуское правительство, будет подталкивать CRH к усилению конкурентной борьбы в Украине, в том числе за счёт использования схем «легализации» фактически импортного цемента как произведённого в Украине. Подобная схема уже отрабатывалась 10 лет назад, когда Беларусь приходила на украинский рынок со своими нефтепродуктами. На момент начала «торговой войны» Украина имела 7 работающих НПЗ, владельцы которых так же не смогли договориться между собой. На момент окончания работали уже 2, которые, надо отметить, усилили свои позиции, контролируя в сумме до 50% украинского рынка. Остальное — импорт.

Каковы перспективы и что с этим делать

В Беларуси недавно прошли кадровые перемены в правительстве. В стране новый министр строительства и архитектуры, а президент, перед кадровыми назначениями раскритиковал, в частности, развитие цементной отрасли. Поэтому уже сейчас готовится новая программа развития, в которой, по моим данным, особое место уделяется борьбе за экспортные рынки, в том числе и украинский. К 2020 году Беларусь завершит строительство АЭС (точнее полностью завершит «бетонные» работы), что означает освобождение колоссальных объёмов цемента. Частично они пойдут на строительство цементобетонных дорог (которое даже старой программой было запланировано на 19-20 годы), но основная часть — на экспорт. Поэтому можно ожидать попыток найти общий язык с одним или несколькими членами ассоциации «Укрцемент» для нового передела рынка, даже путём вытеснения с него одного из украинских производителей. В отличие от рынка нефтепродуктов, Беларусь не имеет мощностей для обеспечения даже 40% потребностей Украины. Максимальные объёмы, на которые планирует выйти соседняя страна — от 1 до 1,5 миллионов тонн. Верхняя граница зависит от успешности выхода на польский и литовский рынки, а так же на рынки других государств.

Продолжится и практика продажи готовых изделий — газоблоков и других подобных изделий — это продукция с большей чем цемент добавленной стоимостью. То есть на украинский рынок будет поступать ещё до 0,5-0,8 млн тонн в виде уже готовых стройматериалов.

Вариантов противодействия, на самом деле, не слишком много. К таковым можно отнести:

- усиление сотрудничества украинских производителей в рамках профильной ассоциации. В частности, выработке общих подходов и реализации (!!) планов по унификации ценовой политики, контроля качества;

- расширение потребления. В частности, дальнейшее лоббирование строительства в Украине цементобетонных дорог, реализации крупных инфраструктурных проектов;

- административные меры, которыми можно принудить беларуских поставщиков поднять цены на свою продукцию до уровня украинских производителей. Попытки сделать импорт ещё дороже за счёт административных мер, скорее всего, не принесут результата, поскольку вопрос открытия украинского рынка для беларуских заводов, скорее всего, лежит в политической плоскости.

В любом случае, 2019 год будет годом борьбы беларусов и украинцев за место на украинском рынке цемента. Будет интересно.

Аналіз ринків: Tesla, крипта, нерухомість та перспективи глобальної економіки

Аналіз ринків: Tesla, крипта, нерухомість та перспективи глобальної економіки

Польська компанія-підрядник: між міністерським захистом і прокурорським обвинуваченням

Польська компанія-підрядник: між міністерським захистом і прокурорським обвинуваченням

Масована атака на українську логістику: збитки сягають мільярдів, компенсацій не буде

Масована атака на українську логістику: збитки сягають мільярдів, компенсацій не буде

Росія посилила атаки ракетами "Онікс": чим небезпечна ця надзвукова зброя

Росія посилила атаки ракетами "Онікс": чим небезпечна ця надзвукова зброя

Європа розробляє нові ракети для України: програма "Breakthrough"

Європа розробляє нові ракети для України: програма "Breakthrough"

Економічний розворот: Чому демократи випереджають республіканців вперше за десятиліття, і що це означає для України

Економічний розворот: Чому демократи випереджають республіканців вперше за десятиліття, і що це означає для України

Ізраїль ставить жорсткі умови перемир'я з ХАМАС: демілітаризація Сектору Гази та роззброєння

Ізраїль ставить жорсткі умови перемир'я з ХАМАС: демілітаризація Сектору Гази та роззброєння

5% відкатів на дорогах: Як працює корупційна система в тилових областях України

5% відкатів на дорогах: Як працює корупційна система в тилових областях України