Почему катится вниз украинская промышленность и чем это чревато

Одно из наиболее продаваемых экономических достижений нынешней власти за последние пару лет – это так называемый экономический рост.

Если проанализировать статистические данные, то действительно, начиная с 2016 года, то есть на протяжении 12 кварталов подряд наша экономика растет.

Правда, это является достижением лишь при поверхностном взгляде на цифру роста ВВП. Есть такое понятие в статистике, как база сравнения. Простые познания в математике позволяют понять, что когда в знаменателе стоит сравнительно небольшое число, то для обеспечения нужного процентного прироста в числитель можно поставить весьма скромную цифру. В 2014-2015 годах наша экономика суммарно упала более чем на 16%. Расти, отталкиваясь от такого дна, было достаточно легко, ведь даже микроскопическое увеличение валового продукта давало умеренные показатели относительного прироста. В 2016 году наш ВВП вырос на 2,4%, в 2017 – на 2,5%, в 2018-м – по прогнозным оценкам на 3,2%. Выходит, что за три года восстановления Украина смогла отыграть чуть более 8% из утраченных 16%, или половину потерь. По сути, мы еще даже не вышли на показатели 2013-го года, и это если считать ВВП в гривне. А если оценивать валютный эквивалент, то имеем 120 млрд долл. валового продукта по итогам прошлого года по сравнению с докризисными 180 млрд долл.

Кстати, а много это или мало – расти на 2-3% в год? Китай в прошлом году показал динамику на уровне 6,6%, и эксперты сочли это чуть ли не предвестником нового экономического кризиса. По прогнозам аналитиков, Поднебесная продолжит увеличивать свои экономические параметры на 6%+ и в этом году. По оценкам МВФ, акцент роста мировой экономики в 2019-м сместится в сторону Индии и стран АСЕАН-5 (Индонезия, Филиппины, Таиланд, Малайзия, Сингапур). Динамика роста ВВП Индии составит в ближайший год 7%+, а в группе указанных выше азиатских стран – 5%+.

Расти на 1-2-3% в год могут позволить себе лишь развитые страны. У них и база сравнения больше, и структура экономики иная. До 70% ВВП у них формируется в секторе услуг, то есть в сегменте экономики, лишь косвенно связанном с внешними факторами влияния. Согласно концепции умеренного роста, сформулированной Римским клубом, опора на третичный сектор экономики (услуги, медицина, наука, образование) вкупе с инновационной промышленностью обеспечивает развитым странам медленный, но при этом стабильный и долгосрочный рост.

Если мы обратимся к теории трехсекционной структуры экономики, сформулированной учеными Кларком и Фурастье, то увидим, что потенциал аграрных стран по мере развития глобальной экономической системы снижается, индустриальных – вначале быстро растет, а затем падает, в то время как постиндустриальных, основанных на третичном секторе – все время растет, хоть и медленно. Это как раз тот случай, когда можно сказать: "Не спеши, а то успеешь".

Такие страны как Украина должны расти на уровне 5%+. Лишь данная динамика позволит, с одной стороны, успешно преодолевать бедность и сохранять трудовые ресурсы от массовой миграции за рубеж, а с другой – формировать достаточный резерв под будущие экономические кризисы, которые как раз больше всего обваливают именно развивающиеся рынки. То есть наша страна в преддверии нового глобального кризиса должна не только отыграть потери 2014-2015 годов, но сформировать определенный экономический задел.

Вместо этого, грядущий кризис нашей экономике придется встречать с прохудившимися портами на причинном месте.

Но даже такой небольшой экономический рост имеет в Украине достаточно специфические источники формирования. Драйвером, который вытягивал наш ВВП в последние годы, была розничная торговля, которая росла на 6-7% в год, обеспечивая положительную динамику ВВП. Плюс всплеск на рынке жилого строительства, который в прошлом году начал постепенно затухать. Все последние три года мы имели своеобразный гибридный экономический рост, когда ВВП увеличивался, но при этом в отрицательную зону уходил то индекс сельскохозяйственного производства, то показатель выпуска промышленной продукции. При этом валовой продукт увеличивался даже тогда, когда в красной зоне оказывались базовые экономические индексы, являющиеся фундаментом настоящего, а не гибридного роста. Торговлю и жилое строительство активно стимулировали трансферты трудовых мигрантов – фактор очень непостоянный и экзогенный (внешний). Базировать на нем долгосрочную стратегию экономического роста крайне неразумно и опасно.

За все прошедшие три года увеличения ВВП у нас крайне редко бывали моменты, когда одновременно росли все три основные сегменты экономики: торговля, сельское хозяйство и промышленность. Если в прошлом году у нас был рекордный рост индекса сельскохозяйственной продукции на уровне +7,8%, то в 2017-м – зафиксировано падение на - 2,2%.

Сейчас "нырок" в красную зону проделывает промышленное производство, которое по итогам января текущего года сократилось на 3,3%. При том, что в январе прошлого года был рост на 4,3%. Тогда январский промышленный всплеск был обусловлен рекордными показателями роста ВВП в четвертом квартале 2017-го. По принципу домино ценовой всплеск на сырьевых рынках нашего традиционного экспорта дал импульс роста и в смежных отраслях. Затем этот результат в течение года был полностью растерян: темпы роста промышленного производства упали сперва до 3%, а затем до 1,6-2%. И в этом году ушли в отрицательную зону. Очевидно, что ни правительство, ни Нацбанк не справились со своей базовой функцией – поддержать наметившийся в промышленности рост, тем более, что даже по меркам нынешнего сложного времени такой инструментарий у нас был и пока есть. Вместо этого НБУ перенаправил всю ликвидность банковской системы в сектор государственных долговых обязательств – ОВГЗ и депозитных сертификатов, полностью лишив промышленность кредитного плеча.

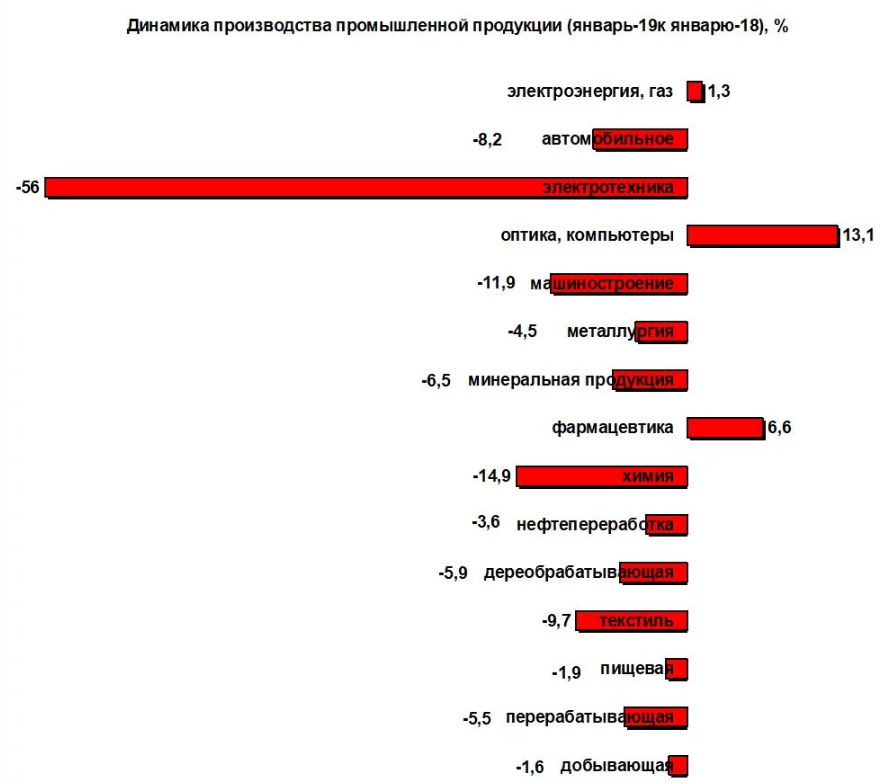

В январе этого года самые большие темпы падения зафиксированы в сегменте электротехники – минус 56% (это фактически и не падение, а развал отрасли). На фоне роста добычи угля, нефти и газа резко сократились объемы добычи железной руды (-7,1%), которая является ключевым элементом нашего сырьевого экспорта. На 9,7% обвалился текстиль, на 14,9% - химия (по сути происходит ликвидация данной отрасли в структуре нашей промышленности). На 6,5% сократилось производство пластмасс и прочих минеральных продуктов. На 11,9% упало машиностроение, на 8,2% - автомобилестроение. На 1,9% сократилось производство пищевых продуктов. Основа нашего экспорта – металлургия, сократилась на 4,5%. Продолжила снижение нефтепереработка (-3,6%), и даже мораторий на экспорт леса-кругляка не спас деревообработку – падение на 5,9%. Анализируемый нами показатель падения промышленного производства лишен сезонности, ведь мы сравнивали январь-19 с январем-18, а не с декабрем (при таком сравнении сезонность действительно присутствует, но темпы падения значительнее – минус 13,8%).

Причины снижения нашей экономической динамики вполне осязаемы. Фактор вхождения на рынок ЕС, связанный с функционированием ЗСТ, уже исчерпал себя. Когда попадаешь на новый рынок сбыта, всегда ловишь попутную волну – новые потребители, заказы. Удержаться на структурированном и конкурентном рынке, таком как европейский, намного сложнее, чем снять с него пенку на "входе". Тем более, что государство ничего не сделало для помощи украинским предприятиям в этой адаптации: программы стимулирования экспорта у нас так и не заработали, в том числе и в рамках экспортных кредитных инструментов.

Падение металлургии и добычи руды продиктовано общей ситуацией на мировых сырьевых рынках. В январе этого года Украина опустилась на одну ступень и оказалась на 13-й позиции в мировом рейтинге производителей стали (World Steel Association). А ведь совсем недавно была в десятке. Теперь нас опережают Италия, Тайвань, Иран, Турция и Бразилия. Не говоря уже о странах-лидерах.

Самое большое сокращение промышленного производства в структуре основных промышленных групп зафиксировано в сегменте потребительских товаров длительного использования – минус 13,8%. На нулевом уровне роста удержались инвестиционные товары, в основном за счет заказов промышленного оборудования, осуществленных государственными предприятиями. Промежуточные товары (полуфабрикаты) упали на 10,3%, а потребительские товары краткосрочного использования - на 2,1%.

И если падение металлургии еще можно объяснить факторами глобальных рынков, а экспортоориентированных отраслей – замедлением европейской экономики и платежеспособного спроса в еврозоне, что привело к "соскальзыванию" наших производителей с этого сложного рынка, то минусовые показатели производства потребительских товаров говорят об обратной стороне соглашения о ЗСТ с ЕС: европейские товары стали попросту съедать наш внутренний рынок, выдавливая из него отечественных производителей, как пасту из тюбика. Европейские товары уже проникли даже в сегмент потребительских товаров эконом-класса, постепенно вытесняя оттуда традиционные украинские продукты.

Как следствие, в январе 2019 года дефицит государственного бюджета достиг 12 млрд грн. И это лишь первая ласточка начавшегося падения промышленного производства. Что, впрочем, и неудивительно. Если в течение трех лет мы наблюдали лишь интеллектуальную импотенцию провластных элит, то крайне неразумно было ожидать иной результат.

«Ми вижили, ми виграли»: історія незламності української захисниці після поранення

«Ми вижили, ми виграли»: історія незламності української захисниці після поранення

Викрадення та вбивство на Балі: зв'язок з міжнародним шахрайством та розслідування в Україні

Викрадення та вбивство на Балі: зв'язок з міжнародним шахрайством та розслідування в Україні

Російські війська зазнають втрат: ЗСУ знищують техніку та логістику ворога

Російські війська зазнають втрат: ЗСУ знищують техніку та логістику ворога

Майбутній актор і мільйонер: Олександр Матроняк про булінг, кіно та мрію стати вчителем

Майбутній актор і мільйонер: Олександр Матроняк про булінг, кіно та мрію стати вчителем

Wildberries перепродує згорілий товар продавців на AliExpress: схема маніпуляцій та втрати

Wildberries перепродує згорілий товар продавців на AliExpress: схема маніпуляцій та втрати

Від журналістського досвіду до об'єктивності: як розуміти тих, хто викликає роздратування

Від журналістського досвіду до об'єктивності: як розуміти тих, хто викликає роздратування

Близькосхідний "НАТО": чи загрожує новий союз безпеці Ізраїлю?

Близькосхідний "НАТО": чи загрожує новий союз безпеці Ізраїлю?

Google Gemini Spark: AI-агент для автоматизації завдань в Україні

Google Gemini Spark: AI-агент для автоматизації завдань в Україні